中国作为全球第一大农机制造和使用大国,占有规模优势。从2005-2014年,这十年间农机行业年均增长率保持在两位数,在机械行业名列前茅,被称为农业行业发展的“黄金十年”。2015年全国规模以上农机企业主营业务收入4283.68亿元,同比增长7.39%,行业主营业务收入与2012年增长17.84%、2013年增长16.31%、2014年增长8.55%,相比下滑明显。但是从全国机械行业总体看,2015年农机行业依然是运行较好的一个行业。首先农机行业主营业务收入7.39%的增幅高于机械行业3.32%增幅,也高于汽车4.74%的增长和机床工具3.25%的增长,同期工程机械主营业务收入更是下降了8.08%,内燃机行业也下降了3.31%的。其次,农机行业利润增幅比全国机械行业利润增幅高6个百分点。2015年1-12月规模以上农机企业利润总收入额251.93亿元的,比上年增长了8.88%,

虽然行业发展相对稳定,但由于结构性问题,在农机行业有的领域趋近饱和,有的领域还有很大发展空间,尤其是智能控制系统、大型复合作业以及丘陵山地轻小型等装备还有很多空缺。未来我国农机行业能否继续保持黄金态势?科技创新能否支撑整个农机行业的发展?带着这些问题,2016年3月31日,本刊记者来到中国农机工业协会对陈志会长进行专访。

记者:从2004年到2015年中国农业机械行业发展迅速,在整个机械行业名列前茅,这十年间我国农机行业发生了哪些变化?

陈志:农机市场的刚性需求,是农机行业持续快速发展的基础。同时,自2004年以来,中央财政农机购置补贴投入由最初的7000万元逐年大幅增加至2015年237.55亿元,农业机械购置补贴政策的实施,极大地调动了农民发展农业机械化的积极性。补贴政策在提高农民购买能力的同时,也有力地促进了农机行业的飞速发展。在农机市场的刚性需求、国家农机购机补贴政策的强力推动、农机装备关键技术的突破等原因下,十年间,我国农机行业发生了深刻变化,主要体现在以下四个方面。

第一、产品开发、制造能力、质量保障、管理及综合服务能力明显提高。在产品开发能力方面,骨干企业技术创新主体地位逐步形成;在产品制造能力方面,很多企业通过购买激光切割机、焊接机器人、电泳处理流水线等先进装备,大大改善了加工制造能力和产品品质;在质量保障能力方面,部分企业开始出资建立相关的试验验证、检验检测平台,健全企业内部质量保障体系;在企业管理能力方面,大中型企业积极尝试将新一代信息技术广泛运用到企业日常管理、经销商管理以及供应链管理等方面;在综合服务能力方面,大企业积极转变理念,开始提供全生命周期服务、整体解决方案服务。

第二、技术进步明显,主要产品产量增长迅速,满足国内90%市场需求。大马力拖拉机、大型联合收割机、青饲料收获机等主要产品性能有了很大提升,基本满足国内市场。拖拉机大型化、配套化的趋势明显,2015年大中型拖拉机保有量达598.6万台,同比增长5.4%。粮食生产急需的水稻插秧机、玉米联合收获机保持高速增长,保有量分别达71.2万台、41万台,同比分别增长7.1%、19.5%。

第三、产业集中度不断提高,行业结构逐步优化。我国农机制造规模以上企业2300多家中包括了主机生产厂、配套件生产厂,形成相对较为完整的农机产业链;行业结构不断优化,行业集中度有了进一步提高,培育了一批骨干龙头企业,包括主机制造企业和零部件生产企业。

第四、要素资源包括人才、资金、技术和装备等已全球流动,国际化程度大大提高。十年来,我国农机市场的快速发展吸引了众多国际农机企业来华投资拓展业务,外资进入中国加速。全球市场一体化的竞争格局之下,中国农机企业积极参与全球产业分工,开始利用国内外两种资源,开拓两个市场,主动融入积极参与国际市场竞争。

记者:当前我国农机行业发展面临的问题及制约因素有哪些?

陈志:与世界强国相比,我国农机行业“大而不强”的问题依然突出。主要表现在:中低端产品产能过剩,高附加值产品自给率低;产业集中度偏低,同质化竞争现象突出;发展方式相对粗放,质量和效益有待提高;自主创新能力不强,缺乏行业领先的核心技术;信息化水平低,“两化”深度融合差距较大;节能、环保以及质量管理水平有待提高。未来十年,中国农机行业发展将面临以下制约因素:

行业下行压力持续加大,产能过剩风险进一步加剧。在农业装备市场规模迅速膨胀的背后,产业结构不合理等长期积累的矛盾显现,产品同质化已成为农业装备行业的最大挑战。

长期提质增效目标下,短期内产业将面临阵痛。中低端传统农业机械产能严重过剩,产业进入低利润时代;高端产品缺乏核心技术,转型升级和结构调整的任务十分艰巨。

创新能力不足成为农机行业发展“软肋”。随着技术壁垒的增强,以低成本获得国外技术的空间正在缩小;并且,我国农机行业自主创新体系尚未完全形成。大部分传统产业低成本优势难以为继,而高技术领域则面临核心技术缺失的严峻挑战。

供需双趋紧约束下企业经营压力将不断加剧。在当前低端市场饱和、高端市场缺乏核心竞争力、供给面约束愈发趋紧的情况下,企业必须在转型升级的阵痛中寻找新的增长动力。

记者:未来十年,中国农机行业能否继续保持黄金发展态势?

陈志:尽管中国农机行业进入新常态,发展速度从高速增长转为中高速增长,但国家粮食安全政策的保障,农业生产全程机械化等措施,为农机行业的发展提供了良好的发展环境和发展机遇,中国农机行业将继续保持黄金发展态势。

首先,政策利好带来发展机遇。近年来,国家对农机行业的支持力度越来越大,出台了一系列利好政策,为农机行业带来了良好的发展机遇。2016年的中央1号文件在“持续夯实现代农业基础,提高农业质量效益和竞争力”部分,提出加快研发高端农机装备及关键核心零部件,提升主要农作物生产全程机械化水平,为农机行业的发展指明了方向,也表明我国农机装备将向中高端产品发展。农机装备被列入中国制造2025重点领域之一,为农业机械产业发展提供了新的契机,同时也为未来十年我国农机装备发展指明了方向和重点。农业部《关于开展主要农作物生产全程机械化推进行动的意见》,提出力争2020年全国农作物耕种收综合机械化水平达到68%以上,而农业生产全程机械化为农机行业的发展带来新的机遇。同时农业部也将农业面源污染问题提上日程,提出到2020年实现化肥和农药使用量零增长目标,化肥与农药利用率的提高,离不开高端智能化的农业机械,这就促使今后对中高端产品的需求增加。农机购置补贴政策实施的常态化,将进一步调动农民发展农业机械化的积极性,从而推动农机行业的发展,特别是农业部农机化司李伟国司长提出“缩范围、降定额、促敞开”的九字方针明确了今后农机的补贴方向。

其次,经营主体的变化为农机行业发展提供源动力。过去十年,我国农业的经营主体是小家小户的农民,人均拥有耕地不足0.1公顷,大型智能化的农业机械对他们来说不仅难以负担,而且更无用武之地。从2014年开始,国家开始鼓励农业新型经营主体,家庭农场、专业合作社、种粮大户等在各地开始涌现出来。这些经营主体的经济条件与土地规模的提高,对大型智能化农机有了需求。特别是2016年中央1号文件提出“坚持以农户家庭经营为基础,支持新型农业经营主体和新型农业服务主体成为建设现代农业的骨干力量”,农业经营主体的改变将促使农机装备服务对象的改变,从而拉动了农机行业从传统行业向现代化和智能化转变。

再次,农机企业结构调整和产业的升级提升我国农机行业的竞争力。从结构调整上来看,产品集中向优势企业、大型骨干企业、龙头企业集聚的趋势明显,一些没有自主创新能力的小企业已经很难生存。从产品来看,2015年,整个拖拉机产量产值都是下降的,但100马力以上的大型拖拉机增长了33%,产品结构的优化速度非常快,效果明显。小麦收割机,6千克/秒以上喂入量机型代替2-3千克/秒喂入量机型;小两行的玉米收割机数量已经微不足道,三行四行的自走式玉米收割机已经占产品主体。从产业升级上来看,从2013年以来,中国农机行业协会致力于解决农机行业“低端过剩,高端不足”的问题,提出“低端转移、中端提升、高端突破”的战略,同时,国家环保部《关于实施国家第三阶段非道路移动机械用柴油机排气污染物排放标准》[公告2016年第5号]的出台,也倒逼企业主动进行技术升级,提升产品的品质,推动行业的技术进步。

记者:科技创新是引领发展的第一动力,如何看待农机行业的科技创新?

陈志:农机制造2025的一个重点工作就是坚持创新驱动,实现重点突破,推动中国农机行业转型升级。

对农机行业来说,目前主要是国产设备在满足农业机械化水平的提升以及农村劳动力转移产生的对机械的需求。国产产品基本满足国内90%的市场需求,尽管在产品智能化、可靠性等方面与国外先进水平相比还存在差距,但国内企业依然是中国农机产业的主体力量。对于农机产业来说,尽管大学是重要的科研力量,但在市场销售的产品大部分都是来自农机企业的研发,国家正在逐渐解决科研与经济脱节的问题,农机企业作为技术创新的主体,国家的科技资源和科技项目向企业集聚,对企业创新能力的培育以及产业的支撑作用越来越明显。在近四五年时间,一些农机龙头企业,非常重视科技创新能力的提升,中国自主品牌的企业正在通过整合资源、战略重组和自主创新快速地进入中高端,并向高端转移,努力改变国内农机中高端市场几乎被国外洋品牌垄断的局面,在2015中国国际农业机械展览会上,中国一拖、雷沃重工、中联重科、五征集团等都发布了高端新品,展示出中国农机行业正在从传统朝着以信息技术为核心的智能化与先进制造方向发展。

全球制造业转型升级加速,新的工业革命已席卷而来,“中国制造”正迈上制造强国的新征途。身处转型关口的中国农机制造业面临着重重考验,农机行业要实现中国制造2025的战略目标,注定任重道远。(本文来自中国农机化网)

扫码下载机友会APP

或各大应用市场搜索“机友会”下载

获取更多资讯

扫码关注路面机械官方微信

据行业权威统计(不含出口数据),2016年4月份,全国29家主要挖掘机生产企业共销售挖掘机6466台(不含轮挖),相比2015年4月份的8842台同比下降26.9%。其中,迷你挖机销售2315台,同比下降23.4%,6吨以上挖掘机销售4151台,同比下降28.7%。

[详情]

改革开放以来,我国经济得到了突飞猛进的发展,其中房地产尤为火爆,这是有目共睹的事实。近年来,发展放缓,地产界也走向平稳,但是房屋新建和拆迁的速度却没有降下来。 随着十二五。

[详情]煤炭是我国主要能源之一,且是我国主要燃烧能源,应用范围广,工厂企业、人民生活、发电、供热等等。深入人民生活的每一个角落每一个细节。 近年来,煤炭市场供大于求的现状出现已久,不利于我国煤炭行业的发挥。

[详情]日前,工业和信息化部公布了《工业节能管理办法》(第33号令,以下简称《办法》)。为了更好地理解和执行《办法》,工业和信息化部政策法规司负责人对《办法》进行了解读。 问:请您介绍一下制定《办法》的背景。 答:《办法》是在贯彻落实绿色发展理念和全面推进依法治国的时代背景下制定的。

[详情]一季度业绩增长超出预期,但就此判断工程机械行业全面回暖还为时尚早。尽管中国工程机械行业面临着国内外市场的双重压力,但市场空间仍有潜可挖。 工程机械行业似乎要时来运转了。今年一季度,挖掘机销量同比增长15%,3月份挖掘机销量公布的数据同比增长19.35%。

[详情]当前,我国钢铁工业已经到了阶段更新、结构转变、动力切换的关键时期,传统动力逐渐减弱,创新动力正在形成,开始进入减量发展新阶段。据悉,正在编制中的《钢铁工业“十三五”发展规划》或将于6月份出台,其中将发展目标锁定为“化解产能过剩、进行大型结构性重组。

[详情]

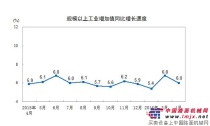

2016年4月份,规模以上工业增加值同比实际增长6.0%(以下增加值增速均为扣除价格因素的实际增长率),比3月份回落0.8个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.47%。1-4月份,规模以上工业增加值同比增长5.8%。

[详情]

传统的圆锥破碎机防尘方式主要有在破碎机的球面轴承部安装有橡胶防尘圈,并在轴承座上焊接有防尘用进水管和排水管,并设有水封防尘装置,以防止粉尘进入球面轴承造成磨损。 但是,红星机器发现,传统的破碎机防尘方式效果并不是很理想,在经过长期使用过程中发现仍然存在一些问题。

[详情]某赤铁矿厂浮选尾矿品位偏高,致使金属流失严重,为了提高金属回收率、增加生产效益,红星机器对该浮选尾矿进行研究,建议该矿厂进行尾矿再选。 该赤铁矿选矿厂矿石主要类型包括赤铁石英岩和磁铁石英岩2大类。

[详情]经历了多年的持续低迷之后,工程机械行业今年一季度有回暖的表现,同比有所增长。据行业权威统计(不含出口数据),2016年3月份,全国29家主要挖掘机生产企业共销售挖掘机13109台(不含轮挖),相比2015年3月份的12011台同比增长9.14%。

[详情]

京ICP证090624号、京ICP备09081701号、京公网安备110111001235

京ICP证090624号、京ICP备09081701号、京公网安备110111001235