2015-2020年我国工程机械市场分析

2008年,为了缓解全球经济危机的冲击,我国出台了“四万亿”经济刺激政策,从而带动了工程机械行业的高速发展。2012年,随着全球经济复苏乏力,国内经济增速和固定资产投资增速均放缓,我国工程机械迎来了长达5年的调整期,部分产品如挖掘机从2011年的顶峰176136台下降到2015年最低的60514台;装载机从2011年的246832台下降到2015年的73581台,行业迎来了艰难的调整期(2000-2019年工程机械行业发展规模变化如图1所示,2006-2019年行业盈利情况如图2所示)。

图1 2000-2019年工程机械行业发展规模变化

图2 2006-2019年行业盈利情况

2015年在谷底挣扎徘徊后,行业自2016年7月开始,部分机种迎来了爆发式增长,尤其挖掘机屡创新高,工程机械行业也迎来了长达4年之久的恢复性增长(2015-2019年国内工程机械主要产品销量如表1所示,2009-2020年1-9月挖掘机行业年销量如图3所示)。

1 峰值跌落 筑底回升

我国工程机械行业从2000-2011年,年复合增长率均在两位数。尤其在2011年行业首次突破5000亿规模,达到5465亿元,在2010年4367亿元基础上大幅增长,增幅达33%,2013年更上一层楼,达到5663亿元。从2000年的不足500亿到2013年达到5663亿元,成长速度惊人。2012年,随着全球经济复苏乏力,我国对房地产行业持续调控,工程机械行业受到较大冲击。在2011年3月进入断崖式下滑后,行业运行日益艰难,企业在陷入深度调整的5年间举步维艰。2015年,在国内外经济复苏推动力不足的形势下,受固定资产投资特别是房地产投资持续放缓的影响,工程机械行业的市场需求依然较为低迷。

以三一重工为例,根据其2015年年报披露,2015年,公司实现营业收入233.67亿元,同比下降23.05%;归属上市公司股东的净利润1.39亿元,同比下降80.46%,与2011年86.49亿元的净利润相比相距甚远,这也充分反映出行业从上一峰值跌到谷底的情况。2016年下半年以来,国内外经济企稳复苏势头明显,受基建投资增速与PPP项目落地执行率提升、设备更新升级的影响,工程机械行业的市场需求开始回暖。此后行业开启连续长达4年的增长,行业整体盈利能力、利润水平得到大幅度提升。2017年行业重新站上5000亿元规模,2019年更是达到了6681亿元的历史高峰。根据中国工程机械工业协会预测,2020年可能达到7000亿元的规模,我国工程机械行业当之无愧成为全球第一大市场。

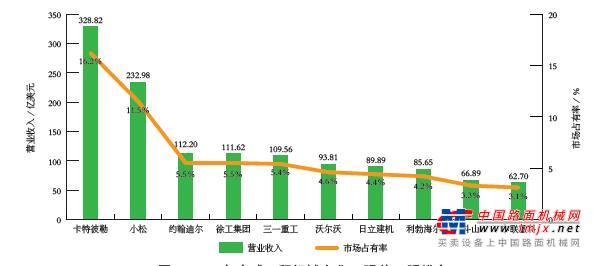

根据英国KHL集团2020年全球工程机械50强排名来看,中国企业有9家企业上榜,其中3家企业进入前10名。徐工集团以111.62亿美元、市场占有率5.5%,三一重工以109.56亿美元、市场占有率5.4%分别位列第4名和第5名,与第3名约翰迪尔112.20亿美元相差无几。中联重科以62.70亿美元、市场占有率3.1%位列第10名。合计3家中国企业上榜10强,中国品牌全球市场销售额占比增加至17.7%(2020年全球工程机械企业50强前10强排名如图4所示)。

图4 2020年全球工程机械企业50强前10强排名

从行业盈利情况来看,图2所示,我国工程机械行业的盈利能力出现明显的下降后逐渐回升。虽然从综合毛利率来看,2019年已经恢复到32%的水平,超过2011年,但是总净利率却只有8%,低于2011年的10%。证明行业可能存在隐性降价行为,表现在销售费用率的明显上升。此外,中国传统工程机械产品毛利率一直不高,而对于此前毛利率较高的混凝土机械和挖掘机而言,混凝土机械随着外资主要品牌的转手退出和国产品牌的主要竞争,毛利率已经有所下滑;以“一骑绝尘”的中国挖掘机市场而言,2020年销量将再破纪录,但不可避免的价格竞争愈演愈烈。日前,随着卡特彼勒320GX三年打包价66.6万元在中国市场的推出,相信行业价格竞争将日趋白热化,挖掘机毛利率将持续下滑。此类现象应该引起行业足够重视。

2 摒弃粗放模式 开启高质量发展回顾

我国工程机械行业发展,在经历“四万亿”经济刺激之前,每次调整都与我国宏观经济发展紧密相关。在“四万亿”的刺激下,全国基础设施建设快马加鞭,对工程机械的火爆需求成就了所有工程机械制造商。2012年,三一重工创始人梁稳根问鼎中国首富。一时间,工程机械行业成为关注焦点,五粮液、熔盛等纷纷涉足行业,行业竞争日趋激烈。潮水退却后,工程机械行业从全款都未必拿到货的火爆行情变成了客户违约不断,整个中国工程机械企业都为当初的高速扩张埋单。“消化库存”、“活下去”成为2011-2015年间行业企业的真实写照。行业在固定资产投资、应收账款、存货等高压之下,企业现金流遭遇较大压力。2014年和2015年连续2年整体亏损,曾经风光无两的行业陷入了长达5年的深度调整。2016年下半年开始,行业开始缓慢复苏,企业也吸取之前教训,提高首付比例,严控风险,加之之前盲目入行的非专业客户退出,行业自此也开启了高质量发展时期,如国产挖掘机品牌市场占有率从2015年的50%提升到2020年的68.2%。

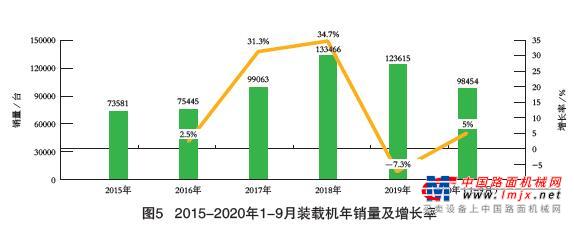

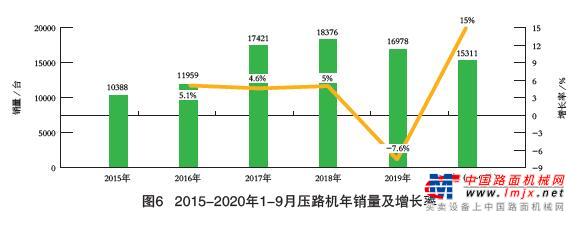

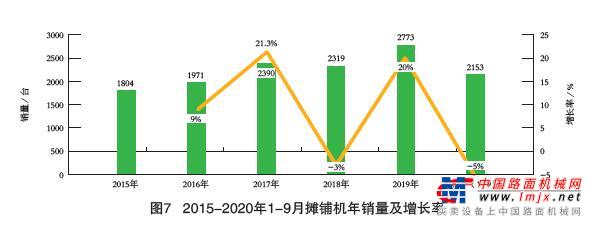

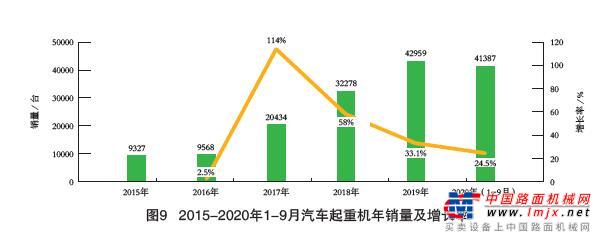

2015年-2020年1-9月装载机、压路机、摊铺机、叉车、汽车起重机销量分别如图5-9所示。

与此同时,行业在2010-2012年出口高速增长之后,从2013年开始进入一个新的平台期。出口在2017年首次跨越200亿美元关口,达到201.05亿美元。2018年工程机械产品出口继续大幅度增长,全年出口创新高,达到235.82亿美元,同比增长17.3%。2019年受中美贸易摩擦辐射及主要出口目标国别市场需求变化影响,出口增幅较上年明显下降,全年出口242.92亿美元,同比增长3.01%。尽管受中美贸易摩擦影响,美国依然是我国工程机械出口第一大市场,2020年前7月占比11.49%。其中,“一带一路”沿线国家与我国工程机械产品贸易活跃。2015年,我国工程机械产品对沿线国家出口84.93亿美元,占全部出口额的44.7%,出口额同比增长1.99%,高于出口总额增幅6.1个百分点。出口比重也明显高于全国出口和机电产品出口中对“一带一路”国家的出口比重。2017年,我国对“一带一路”沿线国家出口87.65亿美元,同比增长18.3%,占总出口比重达43.6%。

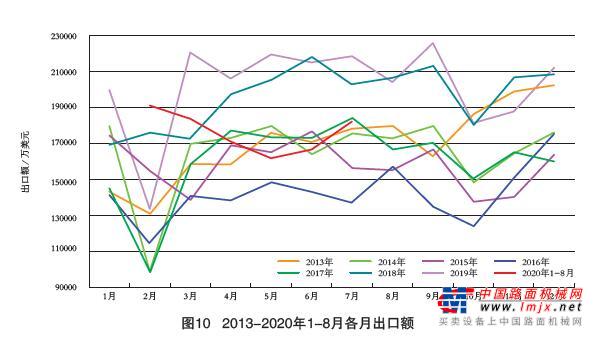

2018年,对“一带一路”沿线国家出口101.76亿美元,同比增长16.1%,占出口总额的43.2%;对金砖国家出口25.76亿美元,同比增长24.6%,占出口总额的10.9%。2019年,对“一带一路”沿线国家出口108亿美元,同比增长6.09%,占出口总额的44.4%;对金砖国家出口27.7亿美元,同比增长7.48%,占出口总额的11.4%。在全球主要出口目标国中,美国、日本、俄罗斯排名前3位,2019年分别占比11.37%、5.58%和5.41%(2013-2020年1-8月各月出口额如图10所示,2015-2020年1-8月行业进出口情况如表2所示)。

2020年1-8月我国工程机械进出口贸易额为156.53亿美元,同比下降18%。其中进口金额24.4亿美元,同比下降15%;出口金额132.13亿美元,同比下降18.5%。

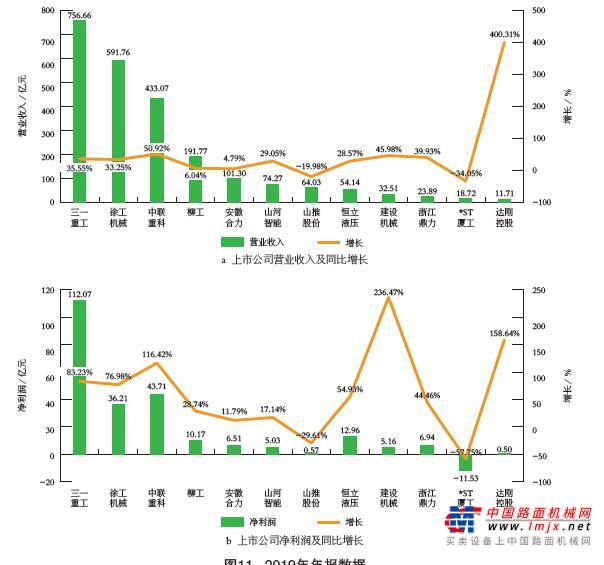

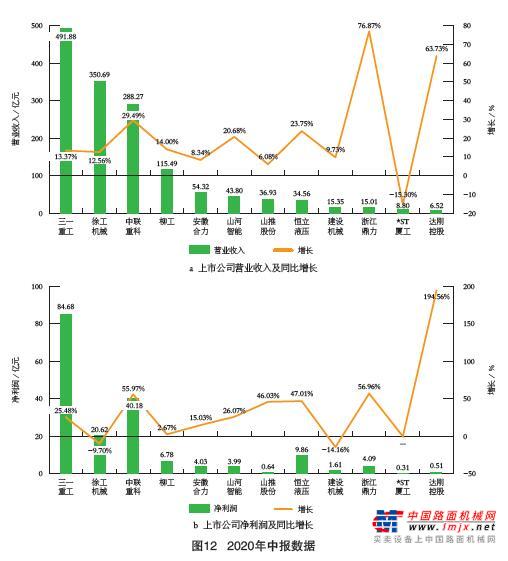

工程机械行业经历了5年的持续深度调整,优胜劣汰效应显现,市场份额集中度呈不断提高的趋势。连续几年,受基建投资、国家加强环境保护政策力度、设备更新升级、人工替代、出口增长等多重因素影响,工程机械行业市场高速增长,行业整体盈利水平大幅提升,行业龙头企业产品竞争力及市场份额大幅提升(行业主要上市公司2019年年报及2020年中报分别如图11、12所示)。

工程机械行业份额越来越向头部企业集中,龙头效应越发明显。前三甲公司三一重工、徐工机械和中联重科在整个板块中所占份额持续上升。2019年3家公司合计营业收入和净利润占比分别达75.68%和84.10%,仅三一重工一家的净利润就占到了整个板块的半壁江山,高达49.09%。

此外,工程机械行业在产品创新方面取得突破性成果。如三一重工“大吨位系列履带式起重机关键技术与应用”曾3次荣获国家科技进步奖二等奖;中铁装备牵头的“异形全断面隧道掘进机设计制造关键技术及应用”项目获得2018年度国家科学技术进步二等奖;徐工集团“面向大型工程施工的流动式成套吊装设备关键技术与应用”项目被授予年度国家科技进步二等奖。另外,中国工程机械配套件行业取得了长足的发展和进步,我国工程机械主机配套件产品从无到有,目前基本实现了配套件产品国产化、批量化和规模化;部分零部件已经突破国产化瓶颈,实现自主生产;整体出口量也在不断增加,甚至纳入全球采购体系。如恒立液压的液压泵和液压阀已配套我国挖掘机主要厂家。

从“四万亿”的喧嚣到5年的沉寂,再到连续4年的高速增长,我国工程机械行业走过了一条不平坦的道路,从而在摆脱以往粗放式发展的基础上终踏上高质量发展之路,过程曲折但前景光明。

3 国内高增长抑或不再

成熟市场的细分条件是由消费者的需求条件而产生的,如果相对成熟的需求条件具备了,市场的细分条件也就具备了。纵观整个中国市场,与前十几年相比,爆发性增长的市场机会正在逐步减少,市场越来越规范,竞争越来越激烈,要找到爆发性的机会将变得非常困难。对于我国工程机械行业而言,平稳发展可能是以后的主旋律,动辄超过50%的增长率有可能是昨日黄花。中国企业在工程机械行业众多领域已经拥有了国际竞争力,比如国际混凝土机械三大龙头企业普茨迈斯特、CIFA、施维英都被中国企业所收购,三一重工挖掘机市场占有率连续8年位居行业第一等。中国工程机械行业持续发展,围绕主机产生的国内产业链逐步成熟,中国工程机械企业整体竞争力持续提升,工程机械行业总体呈现市场份额集中度不断提高且呈加快趋势。从产品来看,混凝土机械市场以三一重工、徐工集团、中联重科为代表的国产品牌占主导地位,市场份额稳固且继续提升;挖掘机械市场呈现市场份额不断向大企业、国产品牌集中的趋势,具有品牌、规模、技术、服务及渠道优势的龙头企业将获得更大的竞争优势;起重机械市场由徐工集团、三一重工、中联重科三大国产品牌主导。2020年虽受新冠疫情影响,但国家扩大基础设施建设对冲国际市场影响,国内大循环、国内国际双循环为行业2020年的高速增长奠定了基础。挖掘机4-9月同比增速超过50%,剔除掉出口因素,国内市场增长超过60%;汽车起重机和升降工作平台1-9月同比增长24.5%和51.4%,这一增长远远超出了2019年行业年会各主要企业预测增幅。

欧美是工程机械产业价值链最高的一个区域,突破欧美市场对中国制造商提升规模、提升份额、提升竞争力非常关键。参考美国工程机械市场,2013年以来,美国工程机械市场保持温和复苏态势,2016年市规模达1001.1亿美元,同比增长1.0%;2017年增长1.2%至1013.5亿美元。同样,国内连续几年的高增长率有可能在经过几年后不复存在,加大力度拓展海外市场和国内平稳发展将是我国工程机械企业发展的主旋律。

中国工程机械工业协会会长祁俊认为,新的环保排放标准升级将持续影响行业运行,行业由增量市场为主向存量市场更新和增量市场升级转变

2015-2019年我国工程机械行业保有量见图13

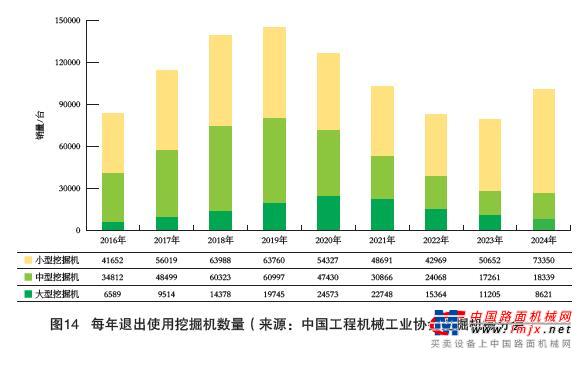

每年退出使用挖掘机数量见图14

2018年13种主要机种销量合计1110153万台,2018年行业设备保有量805万台,比2017年保有量增加62万台。2019年13种主要机销量合计1177724万台,2019年行业保有量886万台,比2018年增加81万台,可见,存量更新占据比例较大。由此推测,随着国Ⅳ排放标准实施点临近与国家环保力度加大,更新换代将持续占据较大比例。参考欧洲和北美的工程机械成熟市场,制造商和代理商都十分重视发展后市场。他们认为,市场有起伏,仅仅依靠整机销售无法保证企业的健康发展。当新机市场低迷时,后市场的收益就是企业存活的根本保障。中国工程机械庞大的市场保有量无疑为企业在后市场开拓方面提供了一个巨大市场。

此外,中国工程机械具有长远广阔的市场前景。实施京津冀协同战略、长江经济带战略、泛珠江三角洲经济区战略,设并高标准建设雄安新区,建设粤港澳大湾区;推进以城市群为主体形态的新型城镇化建设;打造美丽乡村、建设新农村。我国在轨道交通、公路、机场、港口航道、农田水利、旧城改造、环境保护等基础设施投资的巨大需求,将为工程机械行业带来长期发展机遇。国家加强环保政策力度,开展“蓝天保卫战”,淘汰排放不达标的老旧设备,将长期拉动新设备需求;人口红利逐步消减,机械替代人工效应趋势愈加明显,拉动中小吨位工程机械设备长期需求;智能化、无人化、节能环保是工程机械行业的发展趋势,也将成为驱动工程机械行业长期发展的动力。

2020年,新冠疫情突如其来,中国及全球经济面临严峻挑战。中国政府统筹疫情防控与经济社会发展,迅速控制疫情,全力推进复产复工,国家实施更为积极的财政政策及灵活适度的货币政策、加大逆周期调节政策力度,预计2020年全年基础设施建设投资增速将有较大幅度提升,机械设备更新需求将持续增长,人工替代趋势驱动的设备需求将愈加明显。来源:建筑机械杂志

新闻投稿:news@lmjx.net

相关资讯

2025年8月工程机械行业主要产品销售快报二

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年8月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

今日头条

- 智慧·绿色·延伸人类力量 | 柳工惊艳亮相BICES 2025

- 山工机械新品发布仪式于2025 BICES展会隆重举行

- 2025年8月工程机械产品进出口快报

- 高空科技战略联盟启动:驱动高空作业设备后市场价值升级

- 展前预告|中国路面机械网携 “数智营销利器”亮相BICES 2025,为您把握全球商机!

- 让施工更简单丨山推股份闪耀2025印尼矿业展

- 2025年8月起重机、平地机、高空作业平台等主要产品销售快报

- 以“智”赋能,柳工重塑小型工程机械新标杆

- 直播|9月12日17点,BICES 2025卡特彼勒展台亮点首发!围观领福利!

- 美通旋流式高速清扫车-“速度与洁净”的绝妙融合!

为您推荐

寻路