2020年我国工程机械产品进出口市场分析

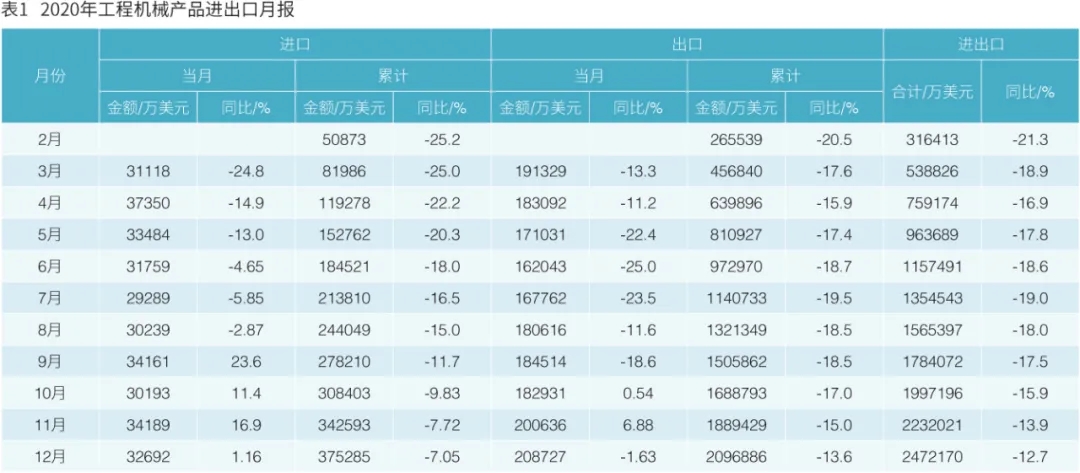

据海关总署数据整理,2020年我国工程机械进出口贸易额为247.22亿美元,同比下降12.7%。其中进口金额37.53亿美元,同比下降7.05%;出口金额209.69亿美元,同比下降13.6%;贸易顺差172.16亿美元。2020年工程机械产品进出口月报如表1所示。

疫情导致全球经济受到严重影响,2020年我国工程机械产品出口呈现金融危机以来最大降幅

2020年,我国工程机械出口在疫情影响下出现较大幅度下降,前9个月均呈两位数降幅,且降幅呈现不稳定收窄态势,10月和11月当月出口额同比出现增长,增幅分别为0.54%和6.88%,12月出口额小幅下降1.63%。随着我国疫情得到控制,形势逐步好转,出口降幅不断收窄,全年出口额累计降幅为13.6%,为全年各月最小累计降幅。

在此之前,由于世界金融危机导致2009年我国工程机械出口曾大幅下降,降幅达到42.6%。之后工程机械出口在2015年和2016年分别出现4.11%和10.6%的降幅,均小于2009年降幅。因此,新冠疫情导致我国工程机械出口降幅成为2010年以来最大降幅。

分季度看,1季度出口45.68亿美元,同比下降17.6%;2季度出口51.61亿美元,同比下降19.7%;3季度出口53.29亿美元,同比下降18%;4季度出口59.1亿美元,同比增长1.87%。4季度当期出口实现增长,出口市场呈现逐步复苏态势。

国内市场需求持续恢复,工程机械进口呈现稳定复苏态势

在国内外疫情影响下,工程机械出口大幅度下降的同时,进口却随着国内市场的复苏呈上下半年两个不同的变化过程,从1-5月的两位数下降,到6-8月的个位数下降,9月份之后当月均实现增长。累计降幅前3季度均为两位数,4季度降幅为个位数,全年7.05%的降幅为各月止最小。

分季度看,1季度进口8.2亿美元,同比下降25%;2季度进口10.25亿美元,同比下降11.4%;3季度进口9.37亿美元,同比增长4.24%;4季度进口9.71亿美元,同比增长9.27%。

整机进口两位数下降,零部件进口小幅下降

2020年,累计进口工程机械整机18.29亿美元,占总进口额的48.7%,同比下降11%。其中,各类挖掘机进口6.96亿美元,同比下降22.7%;叉车进口2.61亿美元,同比增长0.66%;摊铺机进口3561万美元,同比下降1.78%;隧道掘进机进口7928万美元,同比增长223.7%。

累计进口零部件19.24亿美元,同比下降2.98%。零部件进口降幅小于整机。

进口整机中,进口增长较多的产品主要有:隧道掘进机、打桩机及工程钻机、堆垛机、非公路自卸车等。下降最多的产品主要有:履带挖掘机、零部件、混凝土泵车、混凝土搅拌机械、电梯及扶梯等。其中履带挖掘机进口量值分别下降20.9%和20.5%,进口额同比减少1.72亿美元。

多数大类产品出口下降

2020年,累计出口整机128.68亿美元,同比下降15.2%,占出口总额的61.4%;零部件出口81.01亿美元,占出口总额的38.6%,同比下降10.9%。

整机出口中主要增长的产品有:履带挖掘机、轮胎挖掘机、牵引车、集装箱叉车、凿岩机械和风动工具等。出口下降的产品主要有:非公路自卸车、电梯及扶梯、塔式起重机、隧道掘进机、其他工程车辆、装载机等。履带挖掘机出口量值分别增长26.1%和3.11%,呈现出不同的增长力度。2020年工程机械产品进出口分类汇总表见表2。

区域市场格局出现变化,东盟市场总体需求滞缓

各主要区域经济体中,对东盟出口37.57亿美元,同比下降17.9%;对日本出口11.44亿美元,同比下降15.6%。上述地区在主要目标市场中降幅较大,超过总体出口降幅。对韩国出口5.49亿美元,同比下降6.75%;对印度出口7.18亿美元,同比下降7.61%;对欧盟出口30.41亿美元,同比下降9.13%;对非洲拉美出口32.84亿美元,同比下降10.3%;对俄罗斯出口11.65亿美元,同比下降11.3%;对美国出口24.41亿美元,同比下降11.6%,这几个地区降幅小于总出口降幅。

进口主要来源国中:由欧盟进口14.58亿美元,同比下降0.83%,占比38.85%;由日本进口9.65亿美元,同比下降18.5%,占比25.7%;由韩国进口7.91亿美元,同比增长5.22%,占比21.1%;由美国进口2.14亿美元,同比下降23.15%,占比5.71%。

在各大洲中,出口到亚洲92.53亿美元,同比下降18.5%,占比44.13%;出口非洲19.42亿美元,同比下降11.4%,占比9.26%;出口欧洲45.62亿美元,同比下降7.99%,占比21.75%;出口南美洲13.42亿美元,同比下降8.67%,占比6.4%;出口北美洲27.98亿美元,同比下降12.1%,占比13.3%;出口大洋洲10.73亿美元,同比下降4.7%,占比5.11%。

进口方面,由亚洲进口19.92亿美元,同比下降8.24%,占比53.1%;由欧洲进口14.95亿美元,同比下降1.66%,占比39.8%;由北美洲进口2.36亿美元,同比下降25.9%,占比6.29%。

主要目标市场受疫情影响较大,金砖国家略好

2020年,我国工程机械对“一带一路”沿线国家出口89.73亿美元,同比下降16.8%,占总出口比重的42.8%,降幅高于总出口降幅。

对金砖国家出口25.11亿美元,同比下降9.29%,占比12%。其中,对俄罗斯出口11.65亿美元,同比下降11.3%,在我国工程机械全球市场中占比5.56%;对印度出口7.18亿美元,同比下降7.61%,占比3.42%;对南非出口2.74亿美元,同比下降15.4%,占比1.31%;对巴西出口3.54亿美元,同比增长0.1%,占比1.69%。金砖国家除南非外均好于平均水平,尤其对巴西出现难得的增长。

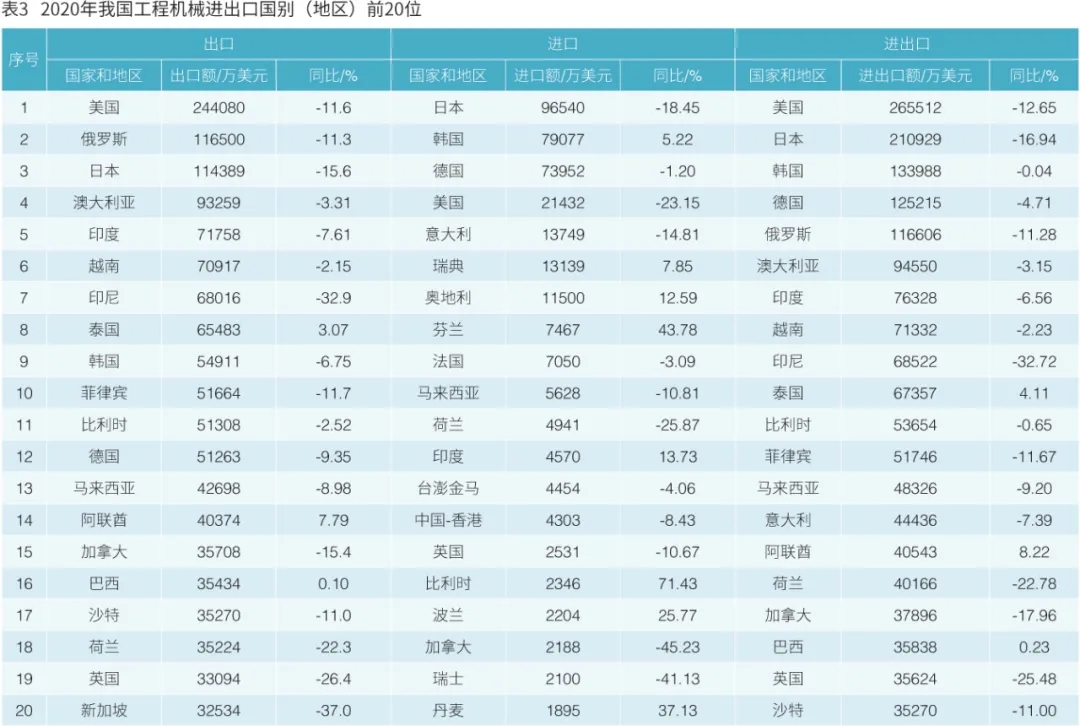

在全球主要出口目标国别中,排名前6位的国家:美国、俄罗斯、日本、澳大利亚、印度、越南降幅分别为:11.6%、11.3%、15.6%、3.31%、7.61%、2.15%。出口前20位国家和地区中增长的有:泰国(3.07%)、阿联酋(7.79%)、巴西(0.1%);下降较多的国家和地区有:日本(-15.6%)、印尼(-32.9%)、加拿大(-15.4%)、荷兰(-22.3%)、英国(-26.4%)、新加坡(-37.0%)。2020年我国工程机械进出口国别(地区)前20位如表3所示。

整机产品出口流向亚太地区,零部件由主要以发达国家市场转向发展中经济体

2020年,我国工程机械主要大类产品中,挖掘机主要出口到:俄罗斯、韩国、美国、沙特、新加坡、马来西亚、阿联酋、澳大利亚、菲律宾和印尼;装载机主要出口到:越南、印尼、新加坡、印度、俄罗斯、中国香港、菲律宾、美国、土耳其和马来西亚;推土机主要出口到:泰国、中国香港、印尼、印度、马来西亚、俄罗斯、阿联酋、美国、加拿大、菲律宾等;压路机主要出口到:韩国、印度、马来西亚、泰国、美国、中国香港、 澳大利亚、俄罗斯、土耳其、印尼等;摊铺机主要出口到:俄罗斯、菲律宾、印尼、哈萨克斯坦、印度等;汽车起重机主要出口到:俄罗斯、美国、哈萨克斯坦、澳大利亚、菲律宾、印度、印尼、沙特、德国、越南等;履带起重机主要出口到:菲律宾、越南、美国、乌兹别克斯坦、俄罗斯、比利时、泰国等;塔式起重机主要出口到:比利时、美国、泰国、印尼、菲律宾、缅甸、德国、澳大利亚、俄罗斯、印度和南非等;叉车主要出口到:新加坡、俄罗斯、法国、印度、德国、韩国、澳大利亚、中国台湾、美国和中国香港等;混凝土机械主要出口到:美国、俄罗斯、越南、中国台湾、澳大利亚、泰国、德国、印尼、马来西亚和菲律宾等;凿岩机械及风动工具主要出口到:美国、日本、韩国、中国香港、印度、澳大利亚、加拿大等;隧道掘进机主要出口到:美国、越南、日本、澳大利亚、印尼、俄罗斯、菲律宾等;非公路自行车主要出口到:美国、俄罗斯、马来西亚、澳大利亚、阿联酋、越南、印度、土耳其和印尼等;零部件主要出口到:俄罗斯、越南、菲律宾、美国、乌兹别克斯坦、缅甸、日本、沙特、阿联酋和印尼等。2020年出口额前10位国家出口产品分类如表4所示。

一般贸易出口比重增加,对外工程承包出口比重下降明显

2020年,工程机械产品一般贸易出口占总出口额的71.5%,比上年增加1.41个百分点;对外承包工程出口占2.75%,同比减少2.88个百分点;进料加工出口占18.3%,同比减少1.55个百分点;租赁贸易仅占0.06%。在一般贸易中,电梯及扶梯、推土机、随车起重机、凿岩机械及风动工具、零部件、汽车起重机、混凝土机械、履带起重机等产品一般贸易占该类产品出口额的80%以上;非公路自卸车、塔式起重机、其他路面机械一般贸易占比为70%~80%。进料加工贸易出口占比较高的产品主要有:叉车、挖掘机、隧道掘进机、压路机等,分别占该类产品出口额比重的49.8%、43.3%、42%和30%。2000-2020年工程机械进出口额如图1所示。

对外承包工程出口占比较高的产品主要有:摊铺机、履带起重机、非公路自卸车等占该产品出口额比重超过10%,分别为20.6%、14.8%和12.9%。2020年工程机械产品出口额按贸易方式分类如表5所示。

2019年我国对外承包工程业务完成营业额11927.5亿元,同比增长6.6%;2020年1-10月我国对外承包工程业务完成营业额7238.9亿元,同比下降8.8%,如图2所示。

2019年我国对外承包工程业务新签合同额17953.3亿元,同比增长12.2%;2020年1-10月我国对外承包工程业务新签合同额10504.3亿元,同比增长4.5%。

对外承包工程业务规模总体保持增长。2019年,我国对外承包工程新签合同总份数11932份,新签合同额2602.5亿美元,同比增长7.6%,在经历2018年业务下滑后,业务增速再次恢复;完成营业额1729亿美元,同比增长2.3%,略高于250家ENR上榜企业国际业务营业总额1%的增速。截至2019年底,对外承包工程业务已累计实现完成营业额1.76万亿美元,新签合同额2.58万亿美元。“一带一路”沿线市场业务规模持续扩大。2019年,企业在“一带一路”沿线62个国家新签对外承包工程项目合同6944份,新签合同额1548.9亿美元,占同期我国对外承包工程新签合同额的59.5%,同比增长23.1%;完成营业额979.8亿美元,占同期总额的56.7%,同比增长9.7%,均高于行业总体增速。电力工程建设和交通运输建设为主要合作领域。完成营业额方面,2019年电力工程建设完成244.8亿美元,占总业务的25%;交通运输建设完成233.3亿美元,占比23.8%;一般建筑和石油化工项目分别占比17.7%和12.5%;工业建设、制造加工设施业务完成营业额合计73.4亿美元,占比达7.4%,如图3所示。

我国企业在亚洲市场业务增幅扩大。从2019年我国企业的整体业务情况来看,亚洲市场的新签合同额增幅扭转了连续3年的下降趋势,达到1411.3亿美元,同比增长18.2%,占比54.2%;完成营业额为981.4亿美元,同比增长由上年的2.7%扩大到8.2%,占比56.8%。主要得益于南亚、东南亚国家的经济形势持续向好,各国大力推进基础设施规划和建设,我国企业进一步深耕亚洲市场,尤其是采用PPP/BOT模式在亚洲市场运作不少“投建营一体化”项目收获成效。2019年我国企业在东南亚的新签合同额和完成营业额占比均较上年有所增加,分别达到39.4%和41%;西亚的新签合同额占比较上年增加3.8%,但完成营业额占比较上年略有下降;南亚和中亚的新签合同额和完成营业额占比均较上年有所下降。我国企业在亚洲各地区市场对外承包工程业务如图4所示。

2019年,我国企业在非洲市场对外承包工程业务完成营业额460.1亿美元,同比下降5.8%,自2016年以来连续第4年下降,且降幅进一步加大;新签合同额559.3亿美元,同比下降28.7%,业务开拓压力不断加大。我国企业在非洲市场完成营业额占年度对外承包工程完成营业额总额的比重自2014年达到37.2%后逐年下降,2019年度占比为26.6%,新签合同额份额下降至21.5%,如表6、图5、图6所示。

根据ENR发布的250家最大国际承包商在非洲市场的业绩,自2015年起,国际承包商在非洲业务总体呈下滑趋势。虽然我国企业在非洲业务规模呈萎缩趋势,但在非洲市场的业务占比仍在逐步提升。2020年榜单中,我国上榜企业完成营业额合计341.7亿美元,占比达到了61.9%,较上年度提高1个百分点。

2019年,我国企业在拉丁美洲地区对外承包工程业务略有增长,新签合同额198.7亿美元,占对外承包工程新签合同总额的7.6%,同比增长9.0%;完成营业额116.4亿美元,占对外承包工程完成营业总额的6.7%,同比下降2.8%。自2015年完成营业额出现下滑以来,下滑趋势逐年减缓,出现复苏迹象。2011-2019年拉丁美洲市场对外承包工程业务发展走势见图7。

我国企业在欧洲地区业务表现较为突出。2019年新签合同额323.1亿美元,同比增长125.5%;完成营业额106.3亿美元,同比增长6.1%,如图8所示。

中国政府与中东欧各国政府在“17+1合作”的总体框架下,将加快中东欧互联互通基础设施建设作为优先方向,目前已经实现与中东欧17国签署共建“一带一路”倡议合作文件的全覆盖。2019年,我国企业在中东欧市场有所突破,新签合同额40.2亿美元,完成营业额18.1亿美元,签约塞尔维亚高速公路、匈塞铁路(诺维萨德-苏博蒂察段)、波兰风电和高速公路、北马其顿房屋建筑等项目。此外,北欧也逐渐成为“一带一路”合作的重要参与者。在“一带一路”倡议的影响下,芬兰和挪威等国开始推进“北极走廊”项目。

趋势与建议

2020年年初,突如其来的新冠疫情严重影响了国内经济运行进程和人民生活秩序,在党中央、国务院坚强领导下,国内疫情得到有效控制,复工复产快速推进,国民经济和社会生活秩序快速恢复。但全球疫情迅速蔓延,导致全球经济受到严重冲击。

我国工程机械进出口情况受到严重影响,尽管国内疫情得到有效控制,进口情况在下半年得到恢复,但由于外部需求难以恢复,导致我国工程机械出口始终保持较大幅度下降,成为2009年全球金融危机以来最大降幅,未能保持自2016年以来工程机械出口持续增长的态势,出现了5年来首次下降。

此外,我们面临的环境仍然复杂,国际市场竞争形势不断加剧,贸易保护对正常国际贸易构成严重干扰,我国工程机械出口将持续面临复杂艰难的局面。在此情况下,我国工程机械企业应扎实推进“一带一路”建设,稳步推进国际化步伐,加快供给侧结构性改革,紧跟国际市场变化趋势,调整出口产品结构,提高出口产品质量和性能水平,不断扩大适应市场变化的高技术产品出口。同时,进一步完善售后服务和备件供应体系,逐步提升我国工程机械产品的市场地位和竞争力。

2021年,我国工程机械进出口及海外业务挑战与机遇并存,充满诸多不确定性。我们将立足新发展阶段,服务构建新发展格局,全力以赴稳外贸,推动外贸创新发展,更好发挥外贸联通国内国际双循环、畅通全球经济大循环的关键枢纽和主渠道作用,努力在“十四五”开局之年迈好第一步。数据来源:中国工程机械工业协会工程机械进出口月度监测系统(本文来自建筑机械杂志)

新闻投稿:news@lmjx.net

相关资讯

2025年8月工程机械行业主要产品销售快报二

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年8月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

今日头条

- 2025年8月工程机械产品进出口快报

- 高空科技战略联盟启动:驱动高空作业设备后市场价值升级

- 展前预告|中国路面机械网携 “数智营销利器”亮相BICES 2025,为您把握全球商机!

- 让施工更简单丨山推股份闪耀2025印尼矿业展

- 2025年8月起重机、平地机、高空作业平台等主要产品销售快报

- 以“智”赋能,柳工重塑小型工程机械新标杆

- 直播|9月12日17点,BICES 2025卡特彼勒展台亮点首发!围观领福利!

- 美通旋流式高速清扫车-“速度与洁净”的绝妙融合!

- BICES 2025倒计时15天 | 主办方运营团队准备好了,期待与您北京相见!

- 0、4.0、6、90,揭秘数字背后中联重科荣耀密码

为您推荐

寻路