2020年工程机械上市公司年报及2021年一季报点评

【中国路面机械网 原创文章】2020年,尽管受突如其来的新冠疫情影响,一季度我国工程机械行业出现负增长。二季度开始,随着疫情逐步得到有效控制,受下游基建需求拉动和工程项目积极复工赶工、国家加强环境治理、设备更新需求增长和人工替代效应等因素推动,我国工程机械行业实现快速增长,全年营业收入突破7000亿元大关。根据中国工程机械工业协会统计数据显示,2020年,我国挖掘机销量超过32.8万台,同比增长39%,再创历史新高。从日前发布的全球工程机械50强排名情况来看,中国有11家企业上榜。

行业盈利能力增强 规模达历史高位

从近日行业主要上市公司披露的2020年年报来看,行业主要12家上市企业实现营业收入3094.25亿元,同比增长32%;净利润327.4亿元,同比增长43.4%。企业经营业绩、净利润和资产质量大幅提升。

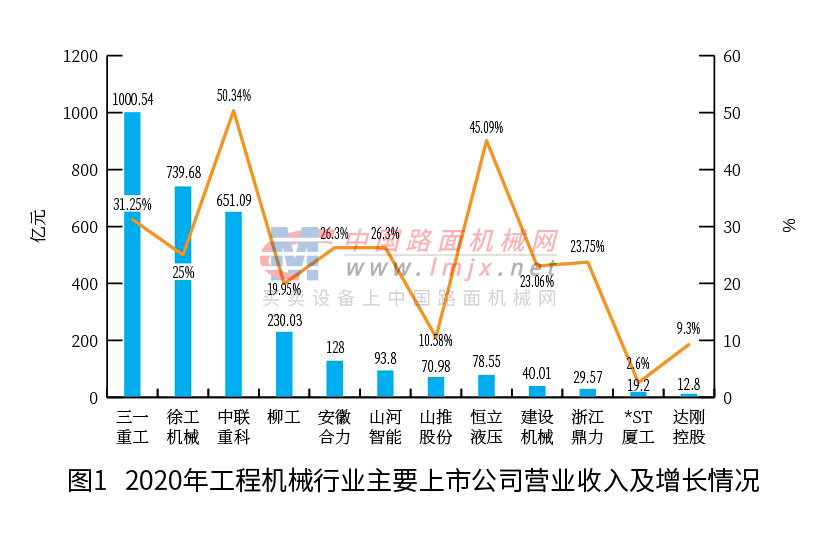

行业营业收入超百亿的有5家,分别为三一重工1000.54亿元人民币,同比增长 31.25%;徐工机械739.68亿元,同比增长25%;中联重科651.09亿元,同比增长50.34%;柳工230.03亿元,同比增长19.95%;安徽合力128亿元,同比增长26.3%。三一重工净利润超百亿,为154.31亿元,同比增长36.25%;其次中联重科净利润为72.81亿元,同比增长66.55%;徐工机械净利润为37.29亿元,同比增长2.99%。营业收入增长幅度最高的是中联重科,增长50.34%;其次恒立液压增长45.09%;净利润增幅最高的是厦工股份,增幅103.26%,厦工2020年实施机构改革,整顿营销网络,整合供应资源,狠抓降本控费,有效提升公司整体运营质量,业绩实现扭亏为盈。其次为山推股份和恒立液压,增幅分别为77.8%和73.9%。(图1、图2所示)

2021年一季度,行业上市公司除厦工股份净利润下降外全线飘红,图3所示。三一重工实现营业收入333.28亿元,同比增长93%,净利润55.38亿,同比增长146.16%。徐工机械实现营业收入249.77亿元,同比增长80.4%,净利润17.27亿元,同比增长182.44%。中联重科实现营业收入190.5亿元,同比增长110.11%,净利润24.15亿元,同比增长135.41%。10家上司公司营业收入增长率都在70%以上,净利润增长率除浙江鼎力和厦工外都达到了100%以上。究其原因在于2020年受突然爆发的新冠疫情影响,工程机械下游需求出现断崖式下跌,上市公司第一季度业绩(除个别企业外)总体呈下滑趋势,但即使与2019年一季度相比,2021年主要上市公司营业收入和净利润增幅依然较高。

前三甲强者恒强 行业集中度持续提高

2020年前三甲延续了强者更强的态势。三一重工、中联重科、徐工机械三家企业占据了12家上市公司营业收入的77%,达2391.31亿元,同比增长34%,净利润264.41亿元,同比增长38%,占12家上市公司净利润的81%。其中,三一重工营业收入占比32.3%,徐工机械营业收入占比24%,中联重科营业收入占比21%。净利润三一重工占比47%,徐工机械占比11.4%,中联重科占比22%。2017年之前,三家企业所占份额差距不是很明显。但2018年至今,三一重工净利润已连续3年超过徐工和中联重科两家之和,2020年三一重工净利润比另外两家总和还多44.21亿元,已明显拉开差距。工程机械的竞争格局已经由2017年之前的“三国演义”演变为三一重工一股独大。(表1、表2、图4、图5所示)

2020年,三一重工挖掘机全年实现挖掘机销量超9万台,实现销售收入375.28亿元,同比增长35.85%,稳居全球第一,凭着在挖掘机市场的领导地位在营收和净利润上与徐工机械、中联重科拉开距离。未来,三一重工有望凭借良好的财务控制继续扩大差距。

2020年9月份,徐工有限原股东天津茂信等将持有吸收合并后徐工机械的相应股份,公司通过此次混改,引入优质战略投资者。2021 年 4 月 20 日,徐工机械发布资产重组预案,重组完成后,徐工有限旗下挖掘机、混凝土机械、矿机、塔机等注入上市公司,此举有利于优化上市公司的产业结构、完善产业布局。2020 年徐工挖掘机占有率继续提升、稳居行业第二,40 吨以上大挖销量同比增长 39.9%。

中联重科2020年土方机械后发优势明显,土方机械收入同比增长282%,已跃居国产品牌第6名,未来有望成为其重要利润增长点,建筑起重机械销售额创历史新高,销售规模稳居全球第一。

值得一提的是建设机械2020年营业收入40.01亿元,其中建筑施工产品租赁(庞源主营业务)收入 35.09 亿元,占公司收入比重 88%。此外,2020 年筑路施工产品租赁业务实现 1.89 亿元,同比增速 106.95%,对公司收入规模提升起到积极作用。

厦工2020年实现扭亏为盈,日前退市风险已解除,公司已成功摘帽。

受益挖机国产化率提升显著,恒立液压2020年业绩增长突出,营业收入78.55亿元,增长45.09%,主营业务毛利率 44.03%,同比增长6.69%,净利润28.79%,同比增长4.81%。公司2020年销售挖机油缸70.61万只,市场占有率53%,同比增长45%,未来公司在中大挖泵阀马达市占率提升可期。

目前,工程机械行业已经进入存量市场,国内龙头企业凭借技术优势、完善的供应链体系、强大的资本实力、一流的售后服务水平及快速的市场反应能力,未来市场份额仍有一定提升空间,竞争格局将呈现强者恒强的态势。

5年高增长 企业经营日趋成熟

工程机械行业自2016年开始复苏,目前仍处于景气度较高的状态,与上一轮周期不同的是,本轮行业复苏背景下,国产品牌强势崛起,成为行业主流参与者,市场集中度持续提升。行业在高速发展的同时,主要上市企业没有忘记4万亿期间,非常明显的特征就是收入的大幅增长伴随着应收账款的急剧飙升,而这波高增长,应收账款不升反降。以三一重工、中联重科为例,三一重工注重经营质量与风险管控,坚持价值销售,保持良好的成交条件与客户资信条件。2020年各主要产品事业部的货款逾期率持续下降,新增价值销售逾期率控制在历史最低水平且持续下降。公司经营活动净现金流 133.63 亿元,同比增长 12.45%,创历史新高。存货周转天数由 91.34 天下降至 86.36 天,应收账款周转天数由 99.74 天下降至 78.47 天。中联重科保持较为严格的信用政策,收款速度提升,营运能力大幅提高。存货周转天数为 102 天,同比减少 25 天;应收账款周转天数 161 天,同比大幅减少40 天,经营性净现金流74.2 亿人民币,创历史新高。自2015年以来,主要上市企业应收与营收的比例连续下降,说明行业内企业已经无法再容忍应收账款大幅增加,注重经营质量。

此外,2020年行业主要上市公司加大了研发投入力度(图6所示)。三一重工研发投入62.59亿元,同比增加33.2%,占营业收入比6.3%,2020年研发人员同比增加69%。中联重科研发投入35亿元,占营业收入比5.38%,研发人员同比增加36.49%。徐工机械研发投入37.5亿元,同比增加52.75%,占营业收入比5.07%,研发人员同比增加8.55%。山河智能研发投入3.6亿元,同比增加52.67%,占营业收入比3.81%。充分说明主要企业意识到,竞争的归根结底是科技创新,重视科技研发和投入是企业从根本上壮大发展之路。

近几年工程机械行业最大的一个变化就是劳动生产率的不断提升,行业主要上市公司在2011年员工总数14万人,之后逐年减少,2020年12家上市公司员工总数105751人,但人均营业收入达历史新高(图7所示)。其中,徐工机械人均营收487万元,三一重工人均营收407万元,中联重科人均营收277元,浙江鼎力人均营收205万元。人员的减少不仅仅是简单的裁员,伴随着主要龙头企业进行灯塔工程和大规模的工业互联网改造,员工人数的减少背后则是技术与工艺的升级和劳动生产率的提升。

尽管2020年行业营业收入突破前高,延续多年增长态势,主要上市公司业绩全线飘红,结合工程机械行业股票高点价格来看,三一重工股票达到50.3元,恒立液压达到137.66元,中联重科15.85元,但繁荣背后尚藏隐忧。年报显示,2020年中联重科工程机械毛利率下降1.89%。三一重工2020年毛利率下降2.96%,柳工2020年毛利率下降3.41%。工程机械属于用钢大户,钢、铜、铝是最主要的原材料,在原材料供给偏紧、价格上涨趋势影响下,势必会吞噬工程机械企业利润。钢材价格从2020 年第四季度开始持续上涨,以普钢为例,2020 年 10 月至 2021 年 3 月每吨价格从 3990 元上涨至 5050 元。2021年一季度钢材平均价格指数如图8所示。

从2021年一季报来看,三一重工毛利率29.83%,同比增长1.66%。中联重科综合毛利率27.17%,同比下降3.39%,中联重科毛利率的下滑不排除新兴事业部营收占比提升整体拉低所致。2018年-2020年前三甲企业毛利率和净利率如图9所示。

从竞争格局看,行业整合仍在继续,市场集中度仍在提高,我国工程机械本土化发展过程中,龙头企业打破外资垄断,市场占有率持续提升并向头部企业集聚的现象明显,说明下一步国内竞争将异常激烈。2000-2020年我国工程机械行业发展规模如图10所示。

2020年,海外市场受疫情影响导致工程机械出口出现了五年来首次下降。国际市场竞争形势不断加剧,贸易保护对正常国际贸易构成严重干扰,工程机械海外拓展之路变得扑朔迷离。根据海关数据统计,工程机械行业2020 年预计出口同比下降20%。年报显示,2020年,徐工海外实现营业收入61.1亿元,同比下降17.94%,其中“一带一路”建设参与国出口 7 亿美元,面对全球疫情,公司创新系列“直播+电商”活动,跨境电商平台收入同比增长90.8%。

三一重工国际销售收入 141.0 亿元,同比下降 0.44%,公司海外市场销售情况优于行业,挖掘机海外市场销量突破 1万台,同比增长超 30%,北美、欧洲、印度等市场挖掘机市场份额大幅提升,部分东南亚国家已上升至当地第一。中联重科全年海外营业收入38.3亿元,同比增长7.38%。

2021 年是“十四五”规划的开局之年,国家保持宏观经济政策连续性、稳定性与可持续性,扩大有效投资,预计 2021 年基础设施建设投资将保持增长。此外,目前工程机械行业产品保有量整体处于较高水平,许多产品逐步进入更新换代时期,叠加环保政策逐步趋严,排放标准不断提高的背景下,机器替代人工、 国际化由量变到质变的落地,都有望推动行业需求持续向好。

【中国路面机械网 原创文章,转载请注明出处】

新闻投稿:news@lmjx.net

相关资讯

2025年8月工程机械行业主要产品销售快报二

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年8月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

今日头条

- 智慧·绿色·延伸人类力量 | 柳工惊艳亮相BICES 2025

- 山工机械新品发布仪式于2025 BICES展会隆重举行

- 2025年8月工程机械产品进出口快报

- 高空科技战略联盟启动:驱动高空作业设备后市场价值升级

- 展前预告|中国路面机械网携 “数智营销利器”亮相BICES 2025,为您把握全球商机!

- 让施工更简单丨山推股份闪耀2025印尼矿业展

- 2025年8月起重机、平地机、高空作业平台等主要产品销售快报

- 以“智”赋能,柳工重塑小型工程机械新标杆

- 直播|9月12日17点,BICES 2025卡特彼勒展台亮点首发!围观领福利!

- 美通旋流式高速清扫车-“速度与洁净”的绝妙融合!

为您推荐

寻路