日臻成熟的我国工程机械行业

--工程机械2021年中报点评

1.峰值销售规模翻倍,本轮景气渐近顶峰

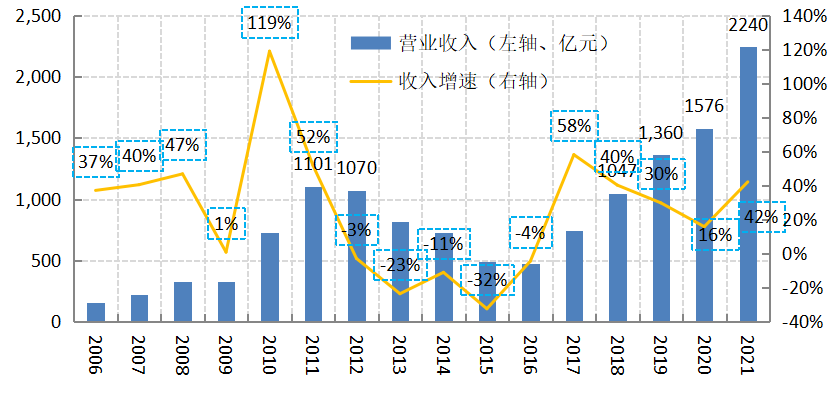

2021年中期工程机械17家[17家公司中包含了叉车类公司和配件公司恒立液压,同时2006年时达刚路机、森远股份、杭叉集团以及海伦哲、诺力股份和浙江鼎力尚未上市,还不能获得财务数据,据此计算的占有率和增长情况并不精准,但因为大的整机公司均已上市,一次数据依然具有相当的代表性。](如图3所示包括安徽合力、杭叉集团、诺力股份等叉车公司、浙江鼎力、海伦哲等高空作业车和配件公司恒立液压)A股上市公司营业收入大幅增长42%至2240亿元,超过2011年历史高峰期的1101亿元的两倍。这其实是工程机械行业的一件有重大意义的大事,标志着我国工程机械行业上了一个新台阶,巨大的市场也催生了国际级规模的企业,正是在这轮周期中三一重工实现了股票市值超越世界第二大工程机械制造商小松,仅次于工程机械全球龙头卡特彼勒。在2019年超越上一轮景气顶峰期销售额后,行业内几乎没有人能想到短短三年,行业销售收入能在前高点的基础上翻倍。因为本轮的景气周期则是在工程机械从业者迷茫中开始,谨慎中前行,在理性中接近了高峰。

上一轮工程机械的景气周期是在“四万亿投资”和按揭销售以及金融租赁大发展时期实现的,零首付等金融手段引发了行业的恶性竞争,这种透支未来需求的恶性竞争付出的代价就是接下来超过5年的剧烈调整。低谷期的销售收入连峰值的一半都不到,行业整体亏损,以至于行业内主流厂商都到了开始怀疑人生的地步。与此前几轮景气周期发生在投资高增速时期明显不同的是本次景气周期是在固定资产投资增速放缓到10%以下开启的。从谷底开始到销售额翻倍只用了6年。

从包括叉车在内的17家上市公司的情况来看,2021年中期营业收入过百亿的只有4家公司:三一重工、中联重科、徐工机械和柳工,三一、中联、徐工均超过400亿元,而柳工只有148亿元,显示前三家的领先优势愈发明显。从增速来看,徐工机械和三一重工在本轮景气周期的开始就迅速反弹,2017-2019年连续三年高增长,而中联重科在2017-2018年增速都低于三一重工和徐工机械,2019年增速才追上来。

图1 2006-2021年中期工程机械板块营业收入及增长情况(资料来源:根据公司财报整理制作)

图2 2021年中期工程机械上市公司营业收入 单位:亿元(资料来源:根据公司财报整理制作)

虽然营业收入翻倍,但17家公司的净利润相比2011年峰值的162亿元却只增长了44%,显示行业虽然到了新一轮景气周期的峰顶,但是利润率出现了明显下降。从各家公司情况来看,除了盈利最多的前两家公司增速在20%左右,其他主要公司的净利润增速都超过了20%。但是行业利润更加向头部企业集中的趋势依旧,17家公司的净利润233亿元,而三一重工一家就占了103亿元,三一重工一家的净利润超过了中联重科、徐工机械再加上最大的工程机械配件公司恒立液压的总和。

图3 2006-2021年中期工程机械板块净利润及增长情况(资料来源:根据公司财报整理制作)

图4 2021年中期工程机械类上市公司净利润(资料来源:根据公司财报整理制作)

2.集中度继续提升,盈利能力继续分化

上一波景气周期峰顶的2011年,前三甲的上市公司营业收入占到整个板块的77%,之后工程机械行业开始从峰值跌落,前三甲的份额也有所降低。2021年中期前三甲的份额达到了历史新高的80%。其中三一重工的份额与2011年相比提升了2个百分点,由31%提升到了33%,而中联重科则由28%降低到了21%,徐工机械由17%上升到了26%。经过这一轮调整,徐工机械超越了中联重科。

图5 2006-2021年中期工程机械前三甲所占份额(资料来源:根据公司财报整理制作)

从盈利能力的角度来看,集中度提高更加明显,虽然前三家净利润占17家净利的比重在2021年中期上升到82%,尚未超过历史高点的91%,但是龙头公司三一重工所占比重却由上一波景气周期顶峰的39%上升到44%,前三甲中的中联重科净利润占比由历史峰值的41%降低到21%。徐工机械则由11%上升到了16%。基本上三一重工保持了占行业半壁江山的态势。

总体来看,从份额上来看,徐工机械上升明显,中联重科有所滑落。

图6 2016-2021年中期工程机械板块主要公司净利润变化 单位:亿元(资料来源:根据公司财报整理制作)

3.应收账款比重创十年新低,龙头公司更趋理性

由于收入规模的翻倍,2021年中期17家上市公司总的应收账款(包含应收票据和其他应收款)也达到了创纪录的1338亿元,占营业收入的比重达到了60%,明显低于去年的73%,接近于上一波景气周期顶峰期2011-2012年中期的水平。最高峰期2015年中期这一比值曾经达到了192%。

图7 2006-2021年工程机械板块应收账款及其占营业收入比重情况 单位:亿元(资料来源:根据公司财报整理制作)

从各家公司的情况来看,绝大部分公司的应收账款比重同比都有所下降,显示公司竞争更加理性。其中三一重工的应收账款比重降低最为明显,由去年中期的60%降低到39%;徐工机械也有明显降低,但降低之后的比值64%依然远高于三一重工;销售规模前十家公司中唯有中联重科一家应收账款与营业收入比重同比增长,由去年中期的99%增长到105%,这一比重在前十家公司中除了建设机械是最高的。

图8 2021年工程机械板块上市公司应收账款比较(资料来源:根据公司财报整理制作)

4. 行业周期性弱化,盈利周期拉长

对于本轮景气周期的见解,市场上充满了分歧,原因就在于本轮景气周期和以往有很大的不同,以往的每轮景气周期几乎都是跟投资密切相关的,行业的高增长无不伴随着投资的高增长,是典型的投资推动型增长。而本轮景气周期有两大出人预料之处,一是本轮景气周期是在固定资产投资增速放缓到10%以下开始启动的;二是在行业普遍认为上一轮景气周期销售额包含了透支未来需求情况下,本轮景气周期依然实现了在此基础上翻番的销售额。如图9所示,上一轮景气周期几乎都是在固定资产投资增速在10%以上运行的,在周期上行期固定资产投资增速更是达到了连续10年的20%以上。而本轮周期的上行期固定资产投资增速则在10%以下继续放缓,行业快速增长的近3年固定资产投资增速更是降到了5%上下。这一点从水泥钢筋等建材的产量上可以得到佐证,如图10所示。在上一轮景气上行期,水泥和钢筋产量也都是处在快速持续增长阶段,而本轮景气周期中水泥和钢筋的产量增长并不明显,基本处于震荡和微增阶段。固定资产投资增速的放缓和水泥钢筋产量增速的放缓意味着施工规模增速的放缓,施工规模决定着工程机械使用量,按理说在施工规模增长不大的情况下很难实现工程机械使用量的翻倍。难怪有人说工程机械行业已经变成了非周期行业了,甚至据此得出该行业将持续繁荣的错误的结论。2021年下半年的行业销量下滑很快否定了这一观点,而那些受这种观点影响的股票投资者也尝到了工程机械股票下跌的苦头。

图9 2001-2021年固定资产投资增速(%)(资料来源:根据公开数据整理制作)

图10 2006-2021年中期水泥产量及增速 单位:亿元 %(资料来源:根据公开数据整理制作)

图11 2006-2021年中期钢筋产量及同比增速 单位:万吨 %(资料来源:根据公开数据整理制作)

那么本轮景气周期的推动力究竟来自哪里?工程机械行业的周期性是否弱化?本轮景气周期后半段会不会像以往轮周期的后半段那样急剧收缩?

首先,本轮景气周期伴随着的一个重要现象就是工程机械产品中最大价值量的挖掘机快速国产化,大家看到的是国内厂商销量和营业收入的快速增长,但却忽略了外资厂商的份额的萎缩和增长的放缓。而这部分的销量之前就在国内市场但是却不属于国内厂商,因而也很少进入我们统计和关注的范畴。也就是说我们现在看到的很大一部分销量的增长其实只是从外资厂商转移到了国内厂商,实际的市场容量增速并没有我们看到的那么高。

其次就是机器替代人工,随着我国全面小康社会的建成以及新农村建设的推进,工程机械在农村地区普及率得到极大的提高,原来靠人工整理土地和修路建房几乎都开始使用挖掘机和起重机替代人工。这是施工规模没有大增的情况下工程机械使用量大增的原因。

再次就是前一波景气周期下行期抑制的工程机械的更新需求集中在本轮景气周期释放。如图11所示,我们可以看到在上轮的下行阶段,固定资产投资还相对处于较高的增速区,但由于当时工程机械行业恶性的价格竞争导致行业盈利急剧下降,代理商、开发商和个体从业者要么选择退出,要么选择降低设备库存,导致设备更新需求被暂时抑制。在本轮景气周期来临时集中释放。

最后就是环保限制升级加速工程机械更新。根据《重型柴油车污染物排放限值及测量方法(中国第六阶段)》,中国将在2021年全面开始实施国六标准,而北京上海等地已经于2019年7月率先开始实施,国四国五加速淘汰带来更新需求大增。

以上四方面的因素使得同样的施工规模使用的工程机械量增加了不少,可以概括为本轮工程机械景气周期是在结构性需求的推动下完成的,而这种结构性的需求在2017-2021年已经得到较为充分的释放,2021年下半年出现的销量的下滑可以说是结构性需求释放接近尾声的信号,未来行业继续增长的主动力可能依然需要依赖新增需求的增长。因此未来几年判断行业的增长可能还是要看固定资产投资增速。公租房建设,新农村建设以及城镇基础建设投资将成为行业增长的重要影响因素。

由于农村市场的继续增长和环保限制的继续升级,加上行业内企业的更加成熟与理性,工程机械行业的周期性将比以往弱化。本轮周期的下行阶段有望比上一轮下行周期更平缓,行业的收缩将不会像上一轮那样让业内企业伤筋动骨,有望创造比以往更长的一个盈利周期。这也意味着行业将日趋成熟,成熟的含义有两方面:一是竞争行为日趋理性,风险防范意识增强,二是渗透率提升日趋充分,市场潜力挖掘更加充分,未来行业可能进入一个平缓的增长期。

声明:本文观点仅代表本人个人观点,涉及到行业内的上市公司的分析仅仅是基于历史数据的分析,不构成对公司股票价值的看法。

本文作者:王合绪

新闻投稿:news@lmjx.net

相关资讯

2025年5月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年5月当月销售各类平地机649台,同比下降3 28%,其中国内销量112台,同比增长。

2025年1—4月工程机械产品进出口快报

据海关数据整理,2025年4月我国工程机械进出口贸易额为53 77亿美元,同比增长12%,其中:进口额2 26亿美元,同比下降2 2%;出口额51 52亿美。

2025年4月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年4月当月销售各类平地机756台,同比增长21 5%,其中国内销量140台,同比增长。

工程机械上市企业2024年年报出炉:业绩亮点纷呈,行业回暖趋势明显

【中国路面机械网 独家整理】近日,随着工程机械行业主流上市企业陆续发布2024年年度报告,行业发展的整体状况和未来趋势逐渐清晰。

一季度我国工程机械进出口贸易额135.74亿美元 同比增长7.22%

据海关数据整理,2025年3月我国工程机械进出口贸易额为51 67亿美元,同比增长7 53%,其中:进口额2 55亿美元,同比下降5 85%;出口额49 12。

2025年3月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年3月当月销售各类平地机842台,同比增长13%,其中国内销量199台,同比增长45。

今日头条

- 《出海突围》新书发布会在京举行——解码中国企业全球化破局之道

- 【实测揭秘】小松 PC200-11M1 凭啥成为 20 吨级省油标杆?

- 安迈:合作廿五载,湖北路桥转型绿色低碳生产

- 凭实力 做主力,小松PC225LC-11M1助力青海盐湖建设

- 连续五年,三省四地!徐工装备实战出征“应急使命·2025”

- 中联重科2024年年度股东大会召开 多元化全球化数字化驱动高质量发展

- 德基DG3000沥青拌合站,极限工况十七年

- 中国公路学会养护与管理分会理事长李彦武一行到访英达科技集团考察交流

- 今日重磅推荐 | 德基机械连续式沥青混合料搅拌设备

- 第七届微挖大会暨小型设备演示会将于10月21-23日在武汉召开

为您推荐

寻路