2021年我国工程机械行业上市公司年报分析

【中国路面机械网 原创报道】每年4月底,上市公司密集批露年报,2021的我国工程机械行业年报比以往更引人关注。2021年,新冠肺炎疫情大考第3年,受市场需求端萎缩、原材料价格大幅上涨、基建开工不足等因素,2021年的我国工程机械行业在艰难中前行。有人说2021年是最难的,也有人说,2022年将更难。市场就是如此,如清晨薄雾,只有穿透薄雾才能迎来晨曦。大变局时代,社会都在变与不变中踯躅前行,行业也概莫能外。2021年,我国工程机械行业一季度爆发式增长后持续进入调整期,行业也再遇周期。但即使困难重重,行业还是迎来了历史性突破,全行业营业收入突破8000亿元大关,全年出口突破300亿美元达到340亿美元,行业呈现出了“增速前高后低、销量外热内冷”的两大特征。出口销量受到全球基建需求升温及国产品牌全球化布局加速推进带动而全年保持快速增长。主要上市企业中,2021年三一重工、徐工机械、中联重科、柳工、山推股份、浙江鼎力等公司营业收入均取得较好增长。徐工机械、三一重工、中联重科等上市企业2021年营业收入均创其历史新高。2021年度我国挖掘机销量34.3万台,再创历史新高,从英国KHL已发布的全球工程机械50强排名情况来看,中国有10家企业上榜,徐工也在2021年首次跻身全球三甲。

规模创历史记录 但行业盈利能力减弱

从近日行业主要上市公司披露的2021年年报来看,行业主要12家上市企业实现营业收入3439.4亿元,比2020年3094.25亿元同比增长11.2%;净利润299.4亿元,比2020年327.4亿元同比下降9%。企业经营业绩上升的同时,净利润和资产质量均出现下滑。

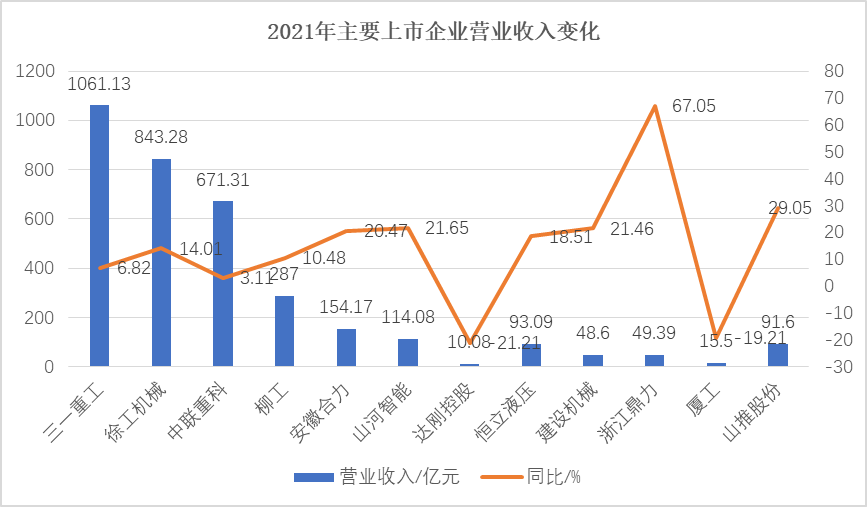

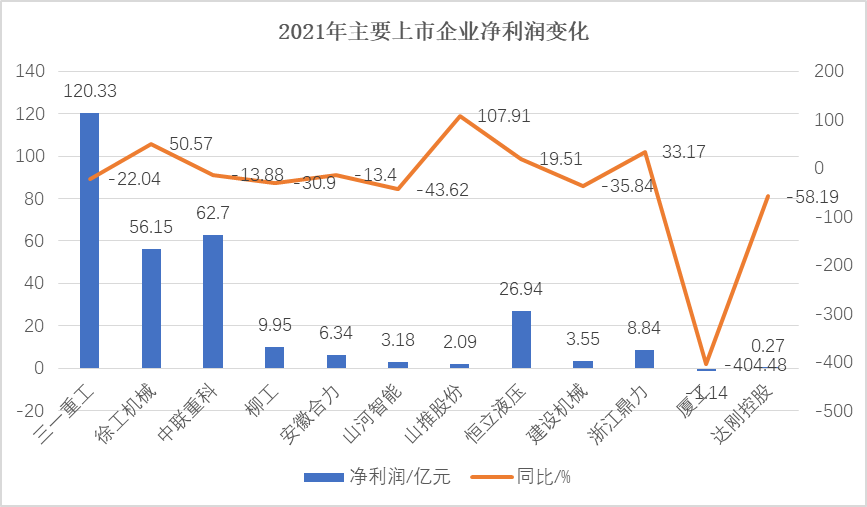

行业营业收入超百亿的有6家。分别为三一重工1061.13亿元人民币,同比增长6.82%,连续两年在千亿以上;徐工机械843.28亿元,同比增长14.01%;中联重科671.31亿元,同比增长3.11%;柳工287亿元,同比增长10.48%;安徽合力154.17亿元,同比增长20.47%;山河智能114.08亿元,同比增长21.65。净利润超百亿的仅为三一重工一家,为120.33亿元,同比下降22.04%;其次中联重科净利润为62.7亿元,同比下降13.88%;徐工机械净利润为56.15亿元,同比增长50.57%;柳工净利润9.95亿元,同比下降30.9%;山河智能3.18亿元,同比下降43.62%。12家上市公司中,营业收入增长幅度最高的是浙江鼎力,2021年营业收入49.39亿元,同比增长67.05%;达刚控股营业收入同比下滑幅度最大,为21.21%。净利润只有4家同比增长,增幅最高的是山推股份,公司对外公告称2021年产品产销量同比大幅增长,带动公司业绩整体上升,净利润2.09亿元,同比增长107.91%;其次徐工机械,净利润同比增长50.57%;再次浙江鼎力净利润为8.84亿元,同比增长33.17%;恒立液压净利润26.94亿元,同比增长19.51%。净利润下滑幅度最大的是厦工股份,净利润亏损1.14亿元,同比下降404.48%,其次达刚控股净利润同比下降58.19%;再次为山河智能,净利润3.18亿元,同比下降43.62%;建设机械净利润3.55亿元,同比下降35.84%。(图1、图2、表1所示)

图1 2021年主要上市企业营业收入变化

图2 2021年主要上市企业净利润变化

表1 2021年12家主要上市公司营业收入和净利润

2021年,我国工程机械行业一季度高速增长,从4月份开始,逐步进入下行通道,呈现出前高后低的发展态势,这一点从主要几家上市公司季报可以看出。图3所示,2021年四季度三一重工出现单季亏损,属6年来首次单季亏损,公司实现营业总收入 183.95 亿元,同比下降30%,归母净利润-5.33 亿元,同比下降118%,主要系加大渠道及研发投入、原材料及海运价格上涨所致。柳工、建设机械也均出现单季亏损。

2021年分季度营业收入和净利润 亿元

图3 2021年分季度营业收入和净利润

强者恒强 行业集中度继续提高

2021年三一重工、中联重科、徐工机械三家企业占据了12家上市公司营业收入的75%,达2575.72亿元,比2020年的2391.31亿元增长8%,净利润239.18亿元,与2020年的264.41亿元相比同比下降9.5%,占12家上市公司净利润的79.94%。其中,三一重工营业收入占比31%,徐工机械营业收入占比24.5%,中联重科营业收入占比19.5%。净利润三一重工占比40.2%,徐工机械占比18.8%,比2020年的占比11.4%提高7.4个百分点,中联重科占比21%。三一重工净利润尽管已连续4年超过徐工和中联重科两家之和,2020年三一重工净利润比另外两家总和还多44.21亿元,差距明显,但2021年三一重工净利润仅比徐工和中联重科两家净利润总和多1.48亿元。(表2、图4、图5所示)

表2 2011-2021年工程机械行业前三甲营业收入和净利润

图4 2011-2021年我国工程机械行业前三甲营业收入变化

图5 2011-2021年我国工程机械行业前三甲净利润变化

2021年,三一重工挖掘机实现收入 417.5亿,同比增长11.2%,挖掘机销量突破10 万台,连续两年位居全球第一;混凝土机械收入266.7亿,同比下降1.4%;桩工机械收入51.7亿,同比下降24.3%;路面机械收入27.1亿,同比下降3.5%,2021三一重工工程机械综合毛利率同比减少4.2个百分点至26.1%。分具体产品来看,挖掘机毛利率同比减少5.73个百分点至28.94%;混凝土机械毛利率同比减少2.31个百分点至24.98%;起重机械毛利率同比减少2.08个百分点至19.59%。公司经营持续稳健,回款率高,应收款周转提速,整体价值逾期率低于1%。全年销售商品、提供劳务收到的现金1120.23 亿元,回款率为96.01%,较上年同期增长2.99%,第四季度单季度收到的现金205亿元,回款率为 103.14%。应收账款方面,2021年公司应收账款周转率为5.2,同比增加0.6%。应收账款周转天数从上年的 80天下降至71天;加强存货的科学管理、分类管理,存货周转率4.18次,保持在高水平。

徐工机械整体上市稳步推进,2021年4月公司公告,拟通过向股东徐工有限发行股份等方式实施吸收合并,徐工有限主营集团工程机械业务,合并后相关资产有望实现整体上市,将有利于公司完善产业布局,做大上市公司主体。根据徐工有限债券募集书,2020 年主要未上市子公司营收如下:徐工挖机(挖掘机国内销量份额前二)231亿、徐工建机(塔机国内销量份额前二)62 亿、徐工施维英(混凝土机械国内销量份额前三)61亿、徐工矿机(矿业机械全球销量份额前五)28 亿,合计收入达 382 亿。2021年公司工程机械毛利率为16.24%,同比下降0.83%;起重机械毛利率为22.46%,同比下降0.91%。公司营业收入均来自于工程机械,2021年起重机械营业收入272.09亿元,同比增长2.72%,占比32.27%,;铲运机械营业收入81.22亿元,同比增长22.77%,占比9.63%。桩工机械实现营业收入89.52亿元,同比增长22.11%,占比10.62%;道路机械实现营业收入35.38亿元,同比增长2.2%,占比4.2%,首次晋位全球第三。

中联重科2021年工程机械营业收入为635.23亿元,占比94.63%,工程机械毛利率23.24%,同比下降4.61%,混凝土机械收入163.8亿元,同比下降13.72%,占比24.4%;起重机械364.94亿元,同比增长4.57%,占比54.36%。从市场份额上看,30 吨及以上汽车起重机销量居行业第一,建筑起重机械销售规模稳居全球第一。混凝土机械毛利率24.23%,同比下降2.11%,起重机械毛利率23.29%,同比下降7.73%。2021年公司土方机械全年收入32.37 亿元,同比增长21.47%,毛利率18.93%,同比增长2.90%;高空作业机械收入33.51亿元,同比增长310.76%。

建设机械2021年营业收入47.25亿元,租赁收入高达45.19亿元,其中建筑施工产品租赁(子公司庞源租赁主营业务)收入 43.03亿元,同比增长22.65%,占公司收入比重91%,毛利率37.01%,同比下降4.45%;筑路机械租赁2.15亿元,毛利率9.22%,同比提升1.15%。建设机械以路面机械产品制造与销售起家,目前已专注于租赁业务,租赁业务占全年营收比重为96%。根据英国 KHL 出版集团旗下《International Cranes and Specialized Transport)》杂志2021年公布的IC Tower指数全球排名,庞源租赁以9499 台塔机,总吨*米数1,893,282 吨*米,位列全球第一。

浙江鼎力2021年实现营收49.39亿元,同比增长67.05%,净利润 8.84 亿元,同比增长33.17%。美国商务部已公布对进口自中国的移动式升降作业平台反补贴和反倾销调查终裁结果,鼎力适用的“双反”税率为43.49%,较临工(“双反”税率 183.44%)等其他国产品牌的税率相比具备较大优势。公司海外业务收入为19.79 亿元,同比增长149.44%;海外收入占比提升至41.61%,较2020年提升13.50个百分点。公司海外业务毛利率为34.82%,相比国内业务毛利率高11.94 个百分点,海外收入占比的持续提升对公司整体毛利率水平的提升也将带来积极作用。

图6 2018-2021年我国工程机械行业前三甲毛利率和净利率变化

随着我国工程机械行业进入下行周期,国内设备存量较大的情况下,市场竞争将日趋激烈,海外疫情影响服务保障难度加大、运费上涨以及地缘政治不确定因素的影响下,对我国工程机械企业提出了更加严峻的考验。龙头企业产品线齐全,规模优势和资金优势以及集采优势,无疑中小企业与之竞争的难度更大,我国工程机械行业总体将呈现市场份额集中度不断提高且呈加快的趋势,强者恒强。

国内市场低迷 海外出口高速增长

2020年,海外市场受疫情影响导致工程机械出口出现了五年来首次下降。2021年,在我国工程机械主要产品4月份之后国内市场进入下行通道后,海外出口高速增长,弥补了我国工程机械国内市场需求的不足。2021年12家主要上市公司实现海外收入587.71亿元,占比17%。2021年三一重工等四家工程机械上市公司海外销售如图7所示。

三一重工海外营收 248.46亿元,同比大增76%,其中不含普茨迈斯特的海外收入190 亿元,同比增长109%;海外营收占总营收比重达23%,同比增加9%。2021年我国挖机行业出口68427台,同比增长97%,约占海外挖掘机市场总销量的20%。三一重工出口挖掘机 22935 台,较2020年增长112%,出口量占国内挖机出口量约30%。50多个国家实现翻番增长。挖掘机海外销售收入107亿元,同比增长101%,混凝土机械海外销售收入71.1亿元,同比增长24%,起重机械海外销售收入40.9 亿元,同比增长137%,桩工机械等其他产品 29.5亿元,同比增长121%。

2021年,徐工实现海外收入129 亿元,同比增长112%,占比公司总营收约15%,出口收入同比翻倍,创历史新高;重点产品出口高增长,中、大装载机出口同比增长110.4%;路面机械出口同比增长92.1%;汽车起重机出口同比增长59.1%。重点区域出口高增长,亚太区同比增长50.8%,中亚区同比增长129.8%,非洲区同比增长93.1%,欧美高端市场取得重大突破。电商公司围绕自建平台、海外丝路电商站群项目等打造国际市场新平台。巴西制造加快推进生产制造当地化、人才当地化、北美机型制造当地化等专项工作,收入创历史新高。北美项目完成前期论证,正加快落地实施。德国施维英继续保持欧美混凝土机械高端市场第一位,印度公司已开始正式运营。

中联重科2021年海外收入57.9亿元,同比增长超过51.05%,占比8.62%,超大吨位履带起重机产品批量出口海外市场,2000吨级履带起重机出口订单为我国出口海外国家最大吨位起重机,逐步突破全球高端履带起重机市场;欧洲工厂在意大利正式 落成,塔机、汽车起重机、高空作业机械实现本地化生产与销售,助力欧洲市场的深入拓展。高机海外销售已覆盖五 大洲58个国家和地区,产品相继进入欧洲18国、美国、加拿大、澳大利亚等高端市场,与全 球各地区大型租赁公司与终端客户相继实现合作。

柳工2021年海外业务收入实现超过50亿元的历史性跨越,全年实现营业收入59.84亿元,同比增长66.04%,占比21%。其中,欧洲区域整体收入同比增长,北美业务收入增长超40%,新兴市场利润贡献持续扩大,核心国家市场掌握力逐步增强,印尼、俄罗斯、南非等重点区域均增长超100%。

目前,国际环境依然复杂严峻,全球疫情影响有望缓和但不确定性仍存,国际政治形势越发复杂严峻,因相关政治事件导致的国家及地区之间大范围制裁对全球经济增长带来极大不确定性,对汇率、全球物流运输、大宗商品价格、粮食安全等造成强烈冲击,全球产业链供应链深度重构,产业链区域化、本土化趋势不断强化,无疑对我国工程机械海外之路带来了极大挑战。

图7 2021年四家企业海外销售收入

以创新构筑企业核心竞争力

我国工程机械近些年的长足发展,与各企业依靠人才和创新构筑长期核心竞争力密不可分。2021年,行业主要上市公司即使在市场下行期间,依然主动加大了研发投入(图8所示)。三一重工研发投入76.97亿元,同比增加23%,占营业收入比重7.25%,研发人员占总人数比例31%。中联重科研发投入42.3亿元,同比增长20.81%,占营业收入比重为6.3%,研发人员占总人数比例为28%,同比增加20.86%。徐工机械研发投入44.52亿元,同比增长18.67%,占营业收入比重为5.28%,研发人员占总人数比例为19%,研发人员同比增加3.73%。山河智能研发投入4.05亿元,同比增加13.23%,占营业收入比重3.55%,研发人员同比增加26.35%,占总人数比例为14.8%。柳工研发投入9.35亿元,同比增长6.04%,占营业收入比为3.26%,研发人员占总人数比为10.39%,同比增加12.17%。以上数据充分说明主要企业意识到,企业竞争的归根结底是科技创新,重视科技研发和投入是企业从根本上壮大发展之路,惟创新者强,惟创新者胜!

图8 2021年主要上市公司研发投入情况

近几年工程机械行业最大的一个变化就是劳动生产率的不断提升,行业主要上市公司在2011年员工总数14万人,之后逐年减少,2021年12家上市公司员工总数115115人,同比增长9%,人均营业收入再创历史新高(图9所示)。其中,徐工机械人均营收545万元,三一重工人均营收448万元,中联重科人均营收258万元,浙江鼎力人均营收280万元。伴随着主要龙头企业进行灯塔工程和大规模的工业互联网改造,员工人数的减少背后则是技术与工艺的升级和劳动生产率的提升。

图9 2021年主要上市公司人均营收情况

2021年,我国工程机械行业受外部环境影响因素较大,利润的下滑一方面固然有价格竞争的因素,但不是重点,另一方面受原材料成本及运费上涨较大,营业成本增幅较大,但反观之,往往在市场调整期对企业意味着需要更大的开放性、动态性和适应性。2021年钢材平均价格及指数变化如图10所示。

图10 2021年我国主要钢材品种平均价格价格及指数变化(来源智研咨询)

当前,第四次工业革命和第三次能源革命叠加,世界正处在一个前所未有的超级技术窗口期,中国政府提出“2030年碳达峰、2060 碳中和“目标,数字化、电动化成为行业大势所趋,中国工程机械将迎来长期技术上升周期。工程机械市场具有周期性,近几年机械替代人工效应、国际竞争力提升、工程机械行业排放标准提升等因素成为驱动行业增长的重要动力,工程机械应用场景将越来越广阔。

2022年,俄乌冲突、欧美开启加息进程、全球新冠疫情持续,国际环境更趋复杂,扰动全球经济与金融市场;中国统筹疫情防控与经济社会发展,实现经济较好开局,但仍面临较大的下行压力,中国将稳增长放在更加突出的位置。国家适度超前的基础设施建设等重大决策对我国工程机械行业是重大机会;“双碳”目标下的新能源产品的电动化,将长期推动工程机械行业的发展;国际化空间巨大,随着中国工程机械行业竞争力的提升,海外销售仍将保持较好的增长态势。

行业调整期,不仅要求我国工程机械企业在全球进行新的布局的同时更要深耕国内市场,从而彻底实现我国工程机械行业从中低端转向中高端的实质性迈进,实现我国成为工程机械中高端产品的制造中心。北大陈春花教授在《价值共生》一书中提出协同共生的理念,就是让行业之间、企业之间、供应链、产业链、价值链之间都要学会协同共生。企业之间,即使同行,也不是简单的竞争关系,更要进行合作。这个观点同样适用于我国的工程机械行业,希望在经历这个周期调整的我国工程机械行业能够穿透迷雾,向阳重生!

【中国路面机械网原创文章,转载请注明出处】

相关资讯

2025年8月工程机械行业主要产品销售快报二

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年8月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

今日头条

- 智慧·绿色·延伸人类力量 | 柳工惊艳亮相BICES 2025

- 山工机械新品发布仪式于2025 BICES展会隆重举行

- 2025年8月工程机械产品进出口快报

- 高空科技战略联盟启动:驱动高空作业设备后市场价值升级

- 展前预告|中国路面机械网携 “数智营销利器”亮相BICES 2025,为您把握全球商机!

- 让施工更简单丨山推股份闪耀2025印尼矿业展

- 2025年8月起重机、平地机、高空作业平台等主要产品销售快报

- 以“智”赋能,柳工重塑小型工程机械新标杆

- 直播|9月12日17点,BICES 2025卡特彼勒展台亮点首发!围观领福利!

- 美通旋流式高速清扫车-“速度与洁净”的绝妙融合!

为您推荐

寻路