渗透率1%,工程机械电动化道路还要走多久?

“工程机械的电动化很慢,还有很长的路。”这是国内某工程机械巨头企业对36氪反复提到的一句话。

工程机械,也就是起重机(吊车)、装载机、挖掘机、重卡、矿卡之类的作业设备。我国作为世界上最大的工程机械产销国,市场规模和发展空间巨大,例如2021年中国挖掘机产品销量342784台,同比增长4.6%;装载机产品销量为140509台,同比增长7.1%;平地机、推土机、压路机等的销量也都是增长的。

这种情况下,电动化的浪潮一定会触达工程机械市场,甚至有人说到2025年,电动工程机械的市场渗透率能达到25%。

这对于业内普遍将2020年定义为元年的工程机械电动化市场来说,这种渗透率高的吓人。

行业巨头的布局

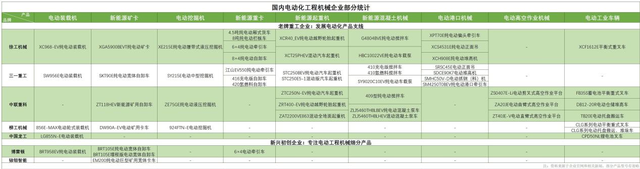

我国工程机械市场的集中度较高,比较龙头的企业包括徐工集团、三一重工、中联重科、柳工机械、中国龙工、山东临工等。同时,近几年也出现了一些创业公司进军工程机械领域。从产品上来看,无论是老牌企业还是创业公司,都在布局电动化的工程机械产品。

国内电动化工程机械部分统计 (来源:网络,整理:36氪)

这些新能源化的工程机械产品种类丰富,基本涵盖了大部分的设备类型。同时能源类型也比较多元,包括纯电、混动和氢燃料电池。

某业内人士表示:“徐工、三一这些大型企业,都把电动化产品摆在了很高的战略位置,有的甚至都是董事长在亲自负责。”

这么做首先因为电动化仍是一个明显的发展趋势,即使未来工程机械领域的电动化率很可能达不到乘用车或其他行业那么高,但其产品特性仍能在某些细分场景受到青睐。对于未来市场来说,企业需要这样的技术储备和产品能力。

在现阶段,电动化工程机械的产品也能以“广告”的形式为企业带来更高的关注度。

另一方面,某工程机械品牌从业人员告诉36氪“一个品牌不可能在所有产品类别上都是很强的,这时电动化的产品可能会为企业带来弯道超车的机会。”例如无论是三一重工、徐工还是柳工,其重卡车型的销量往往不如陕汽等企业。从数据上来看,仅去年上半年,陕汽重卡的销量就达到了十万台,这种专一品类的市场垄断地位是显而易见的。

但在电动产品上,2021年,陕汽纯电动重卡的销量仅为220辆,今年上半年已拿到订单820辆,今年全年预计可销售纯电动重卡2000辆。而三一重工2021年全年的电动重卡销量则为773辆,预计今年仍会增长。

这种大家都在同一起跑线上的状态,是行业巨头目前纷纷布局电动化产品的最直观的推动力。

省钱是关键

工程机械面对的是B端市场,是一种重资产的生产力工具,能不能省钱、能不能带来利益最大化是下游客户最关心的问题。

而能否省钱要从两方面看:使用成本和购买成本。

工程机械的使用成本来自能源消耗、人工费用、维护保养、轮胎磨损更换等方面。其中电动工程机械和传统工程机械的主要差异集中在能源消耗上,其他方面区别不大。

以装载机为例,从相关从业人员给到36氪的数据上来看,在使用成本上,以每天运营10小时,每年运营300天计算,纯电动装载机每小时耗电45KWh,充电1.5元/KWh,年运营费为20.25万元;燃油装载机每小时油耗20L,当前柴油价格8.7元/L,年运营费52.2万元。

在保养维修上,假设燃油装载机每年费用3.04万元,纯电动装载机每年费用1.53万元,由此测算5年周期内,纯电动装载机运营费用108.9万元以上,燃油装载机运营费用276.2万元以上。

可见从长期运营角度来看,电动工程机械是能够帮助客户省钱的,而且省的还不少。

但另一方面,工程机械市场是非常容易受到社会经济发展速度的影响而产生波动的。例如2021年3月份,国内挖掘机销量为72977台,而今年的3月份国内挖掘机销量仅为31000台左右,销量增速为-58%。

造成这种情况的最大原因之一是由于全国疫情导致的土地项目开工率不足,工程机械用户的生产经营受创,此时他们就会更倾向租用或购买二手设备,更加关心短期的经济效益。

而在购置端电动工程机械的售价会更高。市场上纯电动装载机价格在80万元左右,燃油装载机售价35万元左右,中间有45万元左右的差价;同时这种较大的差价在其他电动工程机械种类中也是普遍现象。某业内人士表示:“电动工程机械的售价比燃油的高太多了,基本都要贵一倍以上。”

在经济下行压力较大时,电动工程机械高昂的售价会提高客户的购买门槛,也会延长回本周期。某业内人士表示,以中型挖掘机为例,使用电动化产品的回本周期基本要到4年。而且电动工程机械的成本很大一部分由电池占据,这一点和电动汽车很像,基本也要占到产品成本的50%,而这也意味着其会受到电池供应商带来的涨价压力。

尤其是今年,我国动力电池因为多种原因价格一路飙升,国产电动工程机械品牌博雷顿还在今年5月份发布了涨价公告,表示由于全球原材料价格持续上涨,博雷顿生产成本不断攀升,决定自2022年6月1日零时起调整旗下产品结算价格,包括:

1、新能源装载机产品上浮5%;

2、新能源牵引车产品上浮5%;

3、新能源矿卡产品上浮3%;

4、新能源挖掘机产品上浮5%。

这种情况是不利于电动工程机械的销售的。而且从目前的锂电池市场格局来看,由于有新能源汽车这个庞大的增量市场托底,动力电池未来几年的降价空间十分有限,这也意味着电动工程机械的售价仍将处于高位。

创业不易

工程机械电动化的另一大特点是,其市场竞争格局已经稳定多年,基本被徐工、中联重科,三一重工等大型集团所掌控。即使目前整个市场正在进行电动化探索,也基本看不到太多“新势力”的影子。

这一点和电动汽车领域完全不同。事实上工程机械市场的融资行为并不多,即使出现了电动化的风潮也没能有效刺激这一领域的投资。

造成这种情况的原因主要有两个,首先是工程机械的电动化不向汽车的电动化那么简单,制造整机是十分有难度的,这直接劝退了很多创业者在之一领域打拼;同时工程机械“大厂”们的多年耕耘也挤压了创业公司的市场空间。

而关于向新能源汽车发展初期一样,电动车品牌通过与传统车企合作代工生产车辆的观点,某投资人表示“工程机械领域不可能,电动化产品的发展还是很慢的,几乎没有工程机械厂家愿意分享这种产能。”

因此我们我们可以看到,目前市场上除了博雷顿拥有一定的知名度外,几乎看不见其他的电动化工程机械的创业公司,甚至连产业链上下游的创业行为都很少。

其次是从投资者角度来看,工程机械仍是一个典型的传统行业,而且是一个基本能够满足目前市场需求的行业。某投资人告诉36氪“我们没有清晰地看到电动工程机械能够从根本上满足各种实际使用、运营的需求,企业往往会根据经济效益和使用场景自行选择产品类型。”

目前电动工程机械在很多情况下仅应用在了极其细分的作业场景,如固定线路的重卡运输,以及轻载上坡、重载下坡的矿场运输,由于这种运输方式能否最大化地发挥新能源系统动力回收的能力,使得整车电量可以维持在一个较高的水平。

在其他场景下,电动化工程机械的作业能力并不明显,甚至在寒冷、重载、大功率等作业环境下其性能不如传统工程机械。

客户的灵活选择和资本较低的关注度又会进一步影响工程机械创业公司的资金来源,使其生产行为遇到更多困难。

政策方面,目前政府没有出台针对于工程机械市场的精准的电动化政策,关联度最大的也仅仅是“双碳”这种宏观的战略方针,客户选择电动工程机械也没有任何补贴会政策优惠,这对于单价较高的电动工程机械的市场推广是不利的。

不仅是我国,世界范围内的工程机械电动化均处于起步阶段,而对于相关渗透率,某业内工作人员表示“现在工程机械电动化刚开始,装载机是变革最快的,到2025年电动化的渗透率可能会达到25%,但整体行业的电动化渗透率应该会在6%左右。”

从市场结构来看,挖掘机、起重机、压路机、装载机四类常用工程机械设备占据了我国工程机械市场上绝大部分的份额。2020年这四类工程机械的销售占比为80.27%;其中,挖掘机在工程机械设备中占据市场绝对的主流地位,暂时无法撼动,销售占比为50.07%。这也就是为什么在电动装载机被寄予厚望的情况下,整个工程机械市场的电动化渗透率预期仍较低的原因之一。

但同时我们也要看到,工程机械电动化的风向仍是比较清晰的,是大势所趋。

国内主要的动力电池厂商,包括宁德时代、比亚迪、国轩高科、亿纬锂能和中创新航等,都在工程机械电池方面进行积极的探索和技术布局。同时充电、换电及相应的热管理技术的稳步发展,也会使电动工程机械的使用便捷性持续增强。

工程机械电动化都是我国实现能源转型所重点发展的方向之一。随着相关政策的逐步出台和落地,工程机械电动化市场的上升通道会打开,届时布局该领域的企业也会增加,产品上下游产业链会愈发完善,市场肯定会迎来较快的发展。(本文来自36氪)

新闻投稿:news@lmjx.net

相关资讯

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

2025年6月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年6月当月销售各类平地机763台,同比下降11 2%,其中国内销量141台,同比增长。

中央城市工作会议对工程机械行业发展产生哪些促进作用

【中国路面机械网 独家文章】中央城市工作会议作为统筹城市发展全局、明确未来建设方向的重要会议,其部署的城市工作七大重点任务,为工程。

今日头条

- BICES 2025倒计时30天,最新展商名单Plus版发布

- 智慧“常”新·绿动未来|德基机械华东沥青再生搅拌设备技术交流会圆满落幕

- 倒计时60天!2025第七届微挖大会暨小型设备演示会将于10月在武汉启幕

- 中联重科与韩国大宇建设签署战略合作协议

- 临工集团荣登“凤凰金榜” 王志中董事长擘画千亿级发展新蓝图

- 公路医生:修路王治理病害(八):桥头跳车治理

- BICES 2025国际宣传和观众组织工作全面开展成效显著

- 山推AI冲锋队:让“会思考”的推土机领跑全球

- 智慧“常”新·绿动未来|德基机械华东沥青再生搅拌设备技术交流会圆满落幕

- 挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

为您推荐

寻路