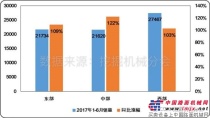

本期摘要:4国内市场分析5近期行业新特点6未来市场预测4国内市场分析4.1国内市场概况2017年16月国内挖掘机械市场销量70821台,同比涨幅110.3%。16月不同地区挖掘机械销量和同比变化情况分别见图10和图11。西部地区销量大幅领先东部、中部,但涨幅略低于中东部。华东、西南和华中地区占据国内主要市场。华北、东北地区复苏明显。受钢铁、煤矿等行业的复苏、京津冀一体化战略深化、天津全运会基础建设施工和雄安新区建设规划逐步落地等利好,华北地区挖掘机械市场增长明显。图102017年16月不同地区挖掘机械销量和同比变化情况1图112017年16月不同地区挖掘机械销量和同比变化情况24.2国内市场品牌格局2017年16月国内挖掘机械市场品牌格局见图12,16月国产、日系、欧美和韩系企业销量分别为35214、15553、11797和8257台,市场占有率分别为49.7%、22.0%、16.7%和11.7%。图122017年16月国内挖掘机械市场品牌格局近一年国内挖掘机械市场品牌格局变化情况见图13,国产品牌占据主要市场,日系、欧美和韩系品牌市场占有率依次降低。近两个月国产品牌市场占有率下滑明显

[详情]

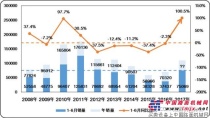

1、总体情况2017年上半年中国经济继续趋稳态势,根据统计局公布数据,二季度GDP涨幅6.9%,与一季度涨幅持平,相较去年同期涨幅扩大0.2个百分点。经济增长超预期,向好态势更趋明显。经济形势的好转也拉动挖掘机械销量的持续高增长,2016年上半年挖掘机械销量同比涨幅超过100%。去年下半年的经济刺激,虽已带来为期一年的经济反弹,但经济刺激导致的高基数效应可能成为阻碍下半年经济发展的鸿沟。目前各机构对下半年经济形势预测尚有分歧,但主流认为下半年GDP涨幅将出现下滑,其中西南证券预测三、四季度GDP增速分别为6.7%和6.5%。中国挖掘机械市场自2016年7、8月份以来,进入高速增长阶段,2017年下半年,受高基数效应影响,预计下半年销量涨幅将大幅下滑,个别月份甚至可能出现负增长。虽然下半年为挖掘机械市场相对销售淡季,但今年上半年销量的高增长已经奠定全年高增长基调,预计全年涨幅仍将维持在50%以上。根据中国工程机械工业协会挖掘机械分会统计数据,2017年16月纳入分会统计的26家主机制造企业(自2017年1月起,上海彭浦机器厂不再进行数据申报,现纳入中国挖掘机械行业统计的企业数量共计26家

[详情]60626台,同比下滑13.8%!至少从2013年15月的中国挖掘机行业销量数据来看,中国挖掘机行业仍然还未出现触底反弹的迹象。挖掘机销量继续下滑,卡特彼勒异军突起2013年15月,中国挖掘机(纳入统计的主要29家企业)行业共计销售60626台(含出口),同比上年下滑13.8%。继2012年挖掘机行业持续走低,2013年前5个月,中国挖掘机行业仍然处于低位运行。查看更多内容请关注本期每周话题链接:http://weekly.lmjx.net/2013/0626.html

[详情]2012年13月,中国挖掘机(行业主要28家企业)行业共计销售44087台,同比下降43.4%。由于受宏观经济形势的影响,中国挖掘机行业在经历2010年和2011年14月的强势增长后,2012年第一季度行业出现了显著的下滑。当然,我们不能忽视的是,由于2011年第一季度增长过于迅猛,并达到历史最高位,此后挖掘机行业一路走低,因此,2012年第一季度同比出现大幅下滑不足为奇。查看全文请登录一下网址:http://weekly.lmjx.net/2012/0424.html

[详情]日前,2018中国工程机械产业互联网大会暨品牌盛会隆重召开。中国工程机械工业协会常务副会长兼秘书长苏子孟先生与现场嘉宾一同分享了关于《工程机械行业市场前景分析及预测报告》,简要地介绍了行业的运行情况和当前行业的重点工作。稳中向好行业向高质量发展回顾行业,受多重因素的影响,2017年工程机械行业取得了大幅度的增长。2017年,工程机械主要产品销量同比增长45%,全行业20大类行业的营收是5403亿人民币,实际同比增长12.7%。其中挖掘机增长99.5%,出口同比增长18.5%。到2017年底,仅在发动机领域,全行业的保有量在470万台左右,包括所有的排放等级的。这是倒推10年之内的保有量,实际上保有量趋势在下降。在历经2017年恢复性增长之后,2018年依然保持着稳步增长。从2018年18月份的产销数据看,工程机械市场的销售热度依旧不减,部分产品仍保持大幅上涨。18月份,工程机械主要产品销量同比增长32.8%,其中挖掘机同比增长56.2%。在出口方面,工程机械产品出口量同期相比增长了40.3%,出口形势好转,海外成绩步步攀升,行业整体表现出了稳中向好的发展态势。增长的原因具体包括持续的开

[详情]

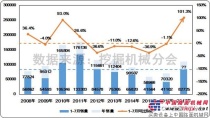

主要内容:1中国挖掘机械市场总体情况2中国挖掘机械市场分析3挖掘机械出口市场分析4国内挖掘机械市场分析5市场预测1中国挖掘机械市场总体情况根据中国工程机械工业协会挖掘机械分会统计数据,2017年17月纳入分会统计的25家主机制造企业共计销售各类挖掘机械产品82725台(含出口),同比涨幅101.3%,远超去年全年销量(70320台)。其中国内市场(不含港澳台地区,下同)销量77814台,同比涨幅111.7%,出口销量4884台,同比涨幅14.0%。2017年7月,共计销售各类挖掘机械产品7656台,同比涨幅108.9%,受季节性影响,销量环比上月下降14.3%。其中国内市场销量6993台,同比涨幅126.0%,出口市场销量659台,同比涨幅15.4%分析近十年中国挖掘机械市场同期销量变化情况发现,2017年17月销量远超近两年同期水平,与2012年同期销量接近。受市场需求增长及2016年同期基数较低等因素影响,2017年17月中国挖掘机械市场销量同比涨幅达到历史新高。根据挖掘机械销售季节性特点,17月销量约占全年销量70%,2017年全年销量预计在11~12万台,涨幅在50%以上。在2

[详情]

11月1618日,2016年度中国挖掘机械行业第二届年会在常州举行。中国工程机械工业协会挖掘机械分会会长、公司党委书记、董事长曾光安在年会上作了主题发言,全文如下:当前,世界政治形势风云变幻,世界经济陷入结构性、持续性低迷。中国经济在新常态发展中由“需求经济”向“供给经济”转型,逐步趋向中高速平稳增长。受此内外形势影响,中国挖掘机械行业摆脱连续四年的震荡下行,呈现阶段性筑底趋势,前景谨慎乐观。正视挑战,顺势而为,方能赢得机遇。因此,本届年会以“匠心凝聚、永续前行——问道中国挖掘机械行业供给侧改革”为主题,凝心聚力,汇智常州,研判未来中国挖掘机械行业的市场趋势,探讨在国家供给侧结构性改革大背景下,行业企业如何回归发展本源,推进“三去一降一补”,实现良性竞合,为中国挖掘机械产业的蓬勃之路注入永续动力。2016年是“十三五”开局之年,各项改革政策纷纷落地,中国经济筑底趋势显著,预期将持续“L”形发展模式。经济的稳定发展也为挖掘

[详情]据我国挖掘机械行业竞争分析,前几年由于小型挖掘机械行业的不景气,重庆轮挖现在的国内市场开始进入无边界的竞争时代,大打价格战也成为大部分挖掘机厂家的惯用伎俩,然而为了扩大竞争优势,价格一降再降,在压缩成本的背后所导致的产品质量不合格,售后服务不到位,也因此很多交易都成了一锤子买卖。现对2016年我国挖掘机械行业竞争格局分析。对商家和顾客而言都是得不偿失的。重庆破坚小型挖掘机厂家面对同行业激烈的价格战,也一度受到干扰,但是重庆破坚团队始终认为,为了扩大自己的竞争优势,我们拼的不应该是价格,而是价值,就是将产品的本身价值、服务价值和品牌价值进一步提高,让顾客充分体会到物有所值,这才是我们的最终目的。重庆破坚厂家通过产品的差异化创新,摆脱了市场低价降质的干扰,并通过为顾客提供全方位的及时服务,提高了产品在顾客心中的地位,因此,重庆破坚产品始终在小型挖掘机市场上占有较好的份额。无底线的价格战造成的后果只能是厂家与顾客的双重损失,提高产品本身的价值才是最有利的竞争手段。重庆破坚小型挖掘机厂家始终把顾客的利益放在首位,任何外界因素都不能动摇产品的质量,只有严把质量关、优化服务,才能在日益激烈的市场竞

[详情]2013年12月份挖掘机行业销量8,683台,同比增长19.9%,环比11月份增长6.9%;全年挖掘机累计销量114,743台,同比下降3.5%,2013平淡收官。2014年挖掘机市场前景如何?市场格局上,内资品牌份额总体稳定:国产主要品牌中,山河智能、三一重工、柳工、厦工12月销售290、1,062、520、180台,同比增长68.6%、58.3%、36.8%、7.8%;龙工、中联重科分别销售93、54台,同比分别下降33.6%、78.1%;外资品牌中,卡特彼勒单月销售832台,同比大幅增长87.4%;小松、日立分别销售778、649台,同比增长75.2%、23.1%;斗山、现代江苏分别销售554、195台,同比分别增长47.3%和下降0.5%。全年来看,卡特彼勒、山河智能、小松、日立、三一实现同比正增长,增速为24.9%、9.6%、1.8%、0.8%、0.4%;柳工同比下滑7.6%,龙工、厦工、中联降幅在30%以上。国产品牌全年累计市场份额41.3%,同比持平,其中三一重工市占率同比小幅上升0.6ppt至13.7%,稳居龙头位臵。产品类型上,全年仅小挖实现同比正增长:小挖(13吨及

[详情]7月是工程机械行业的传统淡季,再加上雨水较多影响施工进度、资金问题困扰项目开复工等因素影响,7月工程机械产品销量低于预期。有关数据显示,挖掘机单月销量下滑23.2%,装载机单月销量下滑27.5%,推土机单月销量下滑14.7%,压路机单月下滑26.4%。7月28家主要挖掘机厂家共销售挖掘机6351台,环比24%,同比8%,累计同比11%。其中,三一重工818台,环比19%,同比2%,累计同比14%;柳工291台,环比41%,同比9%,累计同比15%;厦工180台,环比17%,同比9%,累计同比34%;中联重科56台,环比4%,同比53%,累计同比51%。国内主要上市公司表现仍较低迷。仅柳工获得正增长,主要出口订单客观,7月出口123台,销量占比42%。其余上市公司呈负增长,厦工销量同比跌幅变窄,三一销量同比跌幅与上月持平。7月份,挖掘机国产品牌市场份额42%,与上月持平;日系品牌在中国市占率26%,较上月上涨一个点,主要由小松市场占比上升导致;韩系品牌市占率13%,较上月下跌一个点;欧美品牌市占率17%。三一、柳工、厦工、中联7月份市占率分别为13%、5%、3%、1%,三一较上月市占率回

[详情]