大幅增长 2018年起重机销售数据分析

根据相关统计数据显示,2018年国内主要起重机销售数量如下:履带式起重机 :1828台,同比2017年增长35%;全地面起重机:206台,同比2017年增长54%;汽车式起重机:32072台,同比2017年增长57%。

以上数据只包括已交付的车辆数量,不包括已签订单未交付的车辆,看到以上的数据,是不是想起来当年提钱抢车的现象。我们通过详细数据分析,到底哪种车型销量最多,各自占比例又是多少(以下内容只做数据分析,没有固定结论,也不针对任何厂家)

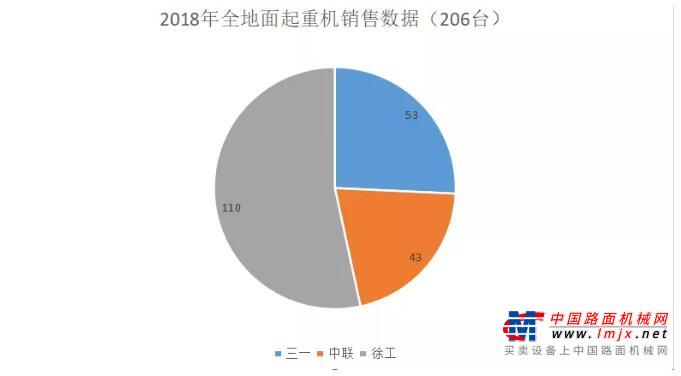

全地面起重机

2018年全地面起重机销售主要在350T以下的车型,这种车型一般局限于当地租赁使用,原有车型大部分为60米主臂以下,这几年经过厂家升级改造,新款车型主臂长度均在70米以上,两者在性能差距上越来越明显。

按投资收益来说,老款车辆已大部分已回收成本,租赁单价上下浮动对老款车型影响不大,但局限于产品的特性,在租赁选型上优势不在,业务方向会有一定的局限;但对于新款来说,未来不确定的因素太多,三年回本的现象不会再出现了,回本的年限可能需要6-8年,未来可能需要多方面开展业务,发挥设备优势,提高租赁客单价,减少坏帐现象出现。

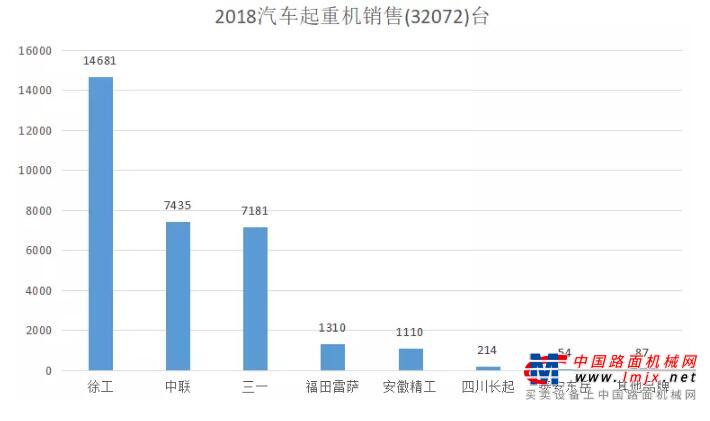

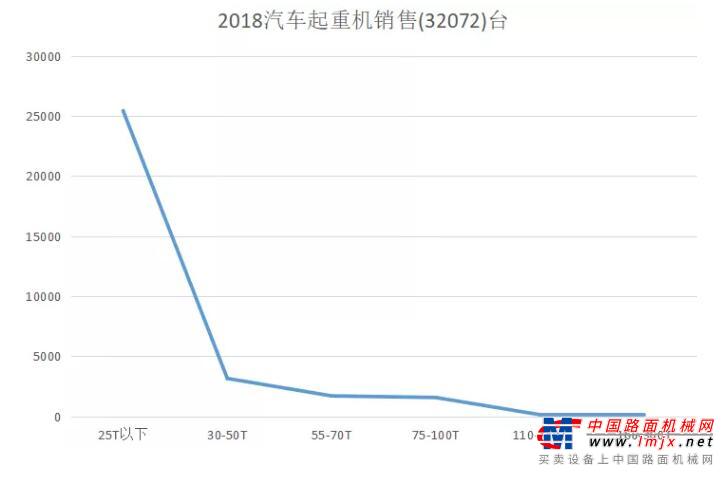

汽车式起重机25T以下占全年销量的80%以下,数量达到了25000台左右,按全国有300个城市计算,每个城市平均约增加80台左右,这还只是理论数据,如果按城市的活跃度来说,有可能个别城市增加100台以上。

虽然环保要求对车辆的排放要求越来越严,国二等车辆出现各种限制性政策,但考虑广大车主的切身利益,有关部门没有采取“一刀切”的方式进行管理。也就是说原有车辆没有因为年限的原因报废,与现购新车并存于市场之中,无形也增加了相互竞争可能。未来租赁价格可能还是用车单位选用车辆的主要因素,但不能否认的是服务质量、规模体量、垫款能力等综合能力也是成交的潜在因素。

截止2018年年度,全国履带式起重机保有量约35000台左右,虽然占有起重机市场的总量不足10%, 但履带式起重机就工作场景有局限性,虽然目前市场比较活跃,但受有关政策的调控影响比较大,近年来风电建设、化工建设、交通建设等项目开展比较多,但是一般工程工期不会超过三年,然而履带吊新车投资回报一般需要5年以上,未来我们如何渡过经营过渡期才是我们的工作重点。

“基建补短板”为行业提供政策利好

2018年1~12月,全国城镇固定资产投资达到63.5636万亿元,同比增长5.9%,其中基础设施投资同比增长3.8%。2018年,在主机换新、基建投资加码和环保政策推动等多因素叠加影响下,工程机械市场再现高速增长。据中国工程机械工业协会统计,2018年主要企业营业收入增长超过10%,9大类主要产品销量同比增长25.5%,行业繁荣度恢复到历史高点。

高速增长的主要原因有以下几点:(1)自然增长,即保有量的增长,出口产品也同比增加;(2)目前用户领域正处在存量更新期,部分设备寿命到期,需更换新设备。这个周期大约会持续3-5年;(3)国家相关政策项目的带动;(4)用户领域产业升级带动工程机械的更新换代,新增购置技术含量更高的设备。

相关资讯

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

2025年6月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年6月当月销售各类平地机763台,同比下降11 2%,其中国内销量141台,同比增长。

中央城市工作会议对工程机械行业发展产生哪些促进作用

【中国路面机械网 独家文章】中央城市工作会议作为统筹城市发展全局、明确未来建设方向的重要会议,其部署的城市工作七大重点任务,为工程。