华创机械2月月报:关注春季开工,工程机械旺季销量超预期

1. 工程机械旺季销量超预期。

随着春节假期结束,2月中下旬开始迎来春季开工。根据近期草根调研走访,节后工程机械销量情况好于预期。由于今年2月份过年早,预计2月挖机销量同比数据有望达到50%,一季度整体行业增速有望在15%上下,国产龙头企业增速更高。

2. 国产份额提升较快,预计提升趋势在上半年延续。

从工程机械零部件企业恒立液压及艾迪精密的排产情况来看,零部件排产供不应求,出货量继续提升。由于两家的客户均为国产龙头,零部件企业的排产旺盛一方面体现行业持续景气,另一方面体现国产主机厂商表现更优。

一、本月专题:关注春季开工,工程机械旺季销量超预期

随着春节假期结束,2月中下旬开始迎来春季开工。根据近期草根调研走访,节后工程机械销量情况好于预期。由于今年2月份过年早,预计2月挖机销量同比数据有望达到50%,一季度整体行业增速有望在15%上下,国产龙头企业增速更高。

(一) 开工情况:1月份小松开机小时数延续微降趋势

小松2019年1月开工小时数为104.1小时,去年同期为117.8小时,同比略降11.6%,去年12月为126小时,1月环比下降17.28%。小松开机小时数从2018年开始延续下降趋势,我们认为长远来看,挖机开机小时数是趋势性下降的,主要由于环保因素和工人劳动时间的下降导致的。另外,小挖微挖的占比提升也将体现出挖机小时数整体下降。从发达国家经验来看,日本挖机开机小数维持在60小时上下,欧洲为80小时,美国为70-80小时。

草根调研显示,虽然华东地区春节后为持续的雨季,但提机热情较高,背后预示着整体工程量水平不会低。由于本轮从主机厂到经销商到机主均较为理性,首付比例保持高位,付款方式中融资比例提升,信用体系的建设也减小了非理性购机的可能。设备销量水平能较好的反应工程量水平。

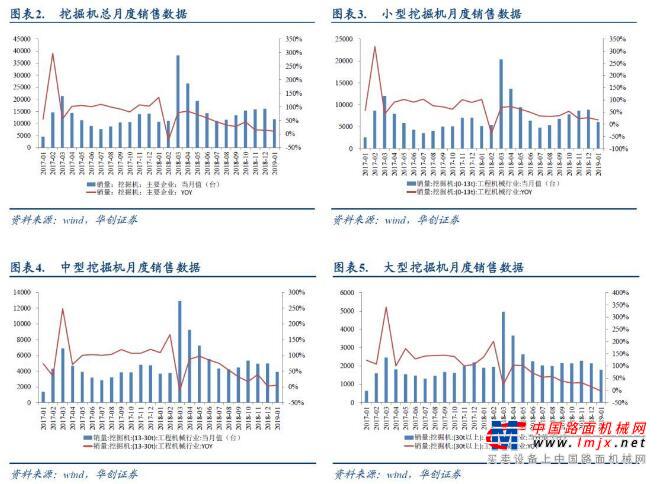

(二)挖机行业1月销量总结:地区间有差异,国产份额提升快

分结构

2019年1月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品11756台,同比增长10%。国内市场销量10142台,同比增长6.2%;出口销量1614台,同比增长42%。从销量结构上来看,2019年1月我国主要企业小型(0-13t)、中型(13-30t)、大型(30t以上)挖掘机销量分别为8905、4987、2135,结构占比分别为56%,31%和13%,同比增长18.13%,6.93%,-5.94%。

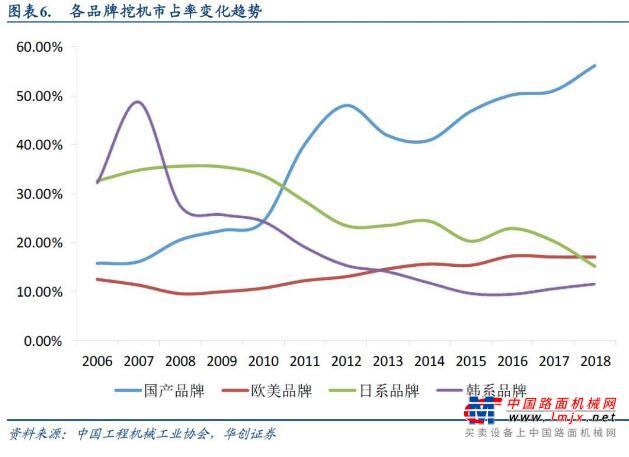

分品牌

国产挖掘机品牌市占率持续呈现上升趋势,2018年国产挖掘机品牌市场占有率升至56.2%,日系品牌挖掘机市占率下降速度较快;2018年日系挖掘机品牌市场占有率已降至15.16%,相比其2008年35%市占率缩水过半;欧美和韩系挖机品牌市占率分别为17.12%和11.51%。2019年1月份,国产、欧美、日系、韩系挖掘机品牌市占率分别为63.39%,14.42%,12.33%,9.86%,同比上升9.38%,-4.18%,-3.35%,-1.85%。

集中度

挖掘机市场集中度提升,头部公司市占率稳步增长,18年CR5和CR3分别达到62%和47%。2019年1月CR5和CR3分别升至67.22%和53.33%,同比上升6.89%和7.3%。

三一、徐挖、柳工三家公司市占率自2013年以来保持快速上升态势,2018年底三家公司的市占率分别达到23.07%、11.51%和7.02%,同比增长0.81%、2.49%、1.18%,与13年相比上升了9.09%、11.43%、2.65%,增长幅度明显。截至2019年1月份,三家公司的市占率分别达到28.27%、13.72%和7.22%,同比增长7.38%、3.18%、-0.44%。

分地区

内销及出口情况,2019年1月份挖机销量11756台,同比增长10%,其中内销10142台,同比增长6%,出口1614台,同比增长42%。从销售区域分布来看,占总销售量超5%地区分别为山东(8.91%)、江苏(7.39%)、河南(5.74%)、四川(5.13%),销售占比为3%-5%的地区分别为安徽(4.85%)、河北(4.74%)、广东(4.08%)、湖北(3.82%)、云南(3.39%)、浙江(3.06%)、陕西(3.04%)。同比增速超过30%的地区分别为天津(58.33%),河北(56.02%),甘肃(50.25%),山西(46.45%),安徽(48.44%),青海(41.25%),福建(39.84%),新疆(34.47%),江苏(33.9%),陕西(33.21%),辽宁(32.5%),山东(30.71%)。

国内需求方面,1月份挖掘机内销与进口合计10249台,同比增长6.41%。

出口方面,1月份挖掘机出口1614台,同比增长42%,占总销售量的13.73%。

(三)一季度销量预判:预计行业同比增速15%上下,国产龙头增速更高

1月份挖机销量行业增长达到10%,三一重工挖机销量增长49%,徐挖销量增长43%。草根调研显示,2月份部分启动快的省份销量增速有望翻番,全国范围来看,2月份销量增长有望达到50%,3月份销量增长有望达到10-15%,一季度整体行业销量在15%上下,国产龙头企业增速更高。

(四)其他品类工程机械:起重机、泵车、塔机等销售同比增速更高

其他品类工程机械中起重机、泵车及塔机等设备销量增速更高。一方面体现整体工程量位于高位,另一方面由于环保因素加速老旧机器淘汰。

本月行情概览

本月机械设备指数上涨19.20%,沪深300指数上涨14.61%,创业板指上涨25.06%。机械设备在全部28个行业中涨幅排名第11位。

剔除负值后,机械行业估值水平(整体法)29.07倍,相比上月略有上升。

全部机械股中,本月涨幅前三位分别是香山股份、联得装备、远大智能,月涨幅分别为80.95%、63.39%、54.97%。

二、主要行业动态

工程机械:2018年机械工业经济运行形势信息发布会在京召开

2019年2月25日,2018年机械工业经济运行形势信息发布会在北京召开。2018年机械工业增加值增速先升后降,总体运行基本平稳。上半年呈现逐月提升的趋势,由年初1-2月的7%升至1-6月的8.4%,此后增速逐月放缓至年底的6.3%。年末机械工业增加值增速高于全国工业增加值增速0.1个百分点,但低于制造业增加值增速0.2个百分点。 预计2019年机械工业经济运行总体将比较平稳,工业增加值、主营业务收入增速在6.5%左右,利润总额受2018年低基数的影响增速回升至5%左右,对外贸易出口将适度增长,但实现难度将大于2018年。

据经济日报,近日国家发展和改革委员会批复武汉市城市轨道交通第四期建设规划,规划期为2019年至2024年,近期建设项目总投资达到1469.07亿元。此外,2018年四季度,国家发展改革委已经陆续批复一系列基础设施投资项目,涉及城市轨道、铁路、机场工程等领域。记者梳理发现,这些基础设施建设项目总投资规模逾1.2万亿元。专家表示,2019年投资补短板力度将进一步加大,基础设施投资在补短板和稳增长中将扮演更加重要的角色。不过,在地方土地财政收紧、融资受限,以及防范地方政府债务风险的压力下,投资资金来源问题,将成为各地迫切需要解决的现实难题。

轨道交通:2019年北京市轨道交通计划开建2条线

新华社北京2月22日电,记者从北京市重大项目办获悉,2019年北京市计划开工建设11号线西段、新机场线北延2条线路,共计7.1公里。其中,上半年开工建设11号线西段,下半年开工建设新机场线北延。11号线西段长约3.6公里,设站4座,线路北起金顶街站,南至首钢站,在金安桥站与运营的6号线和S1线换乘。该线路可服务首钢园区和北京冬奥会场馆,进一步扩大轨道交通对北京冬奥赛事的服务范围。新机场线北延长约3.5公里,全部为地下线,由草桥站向北延伸至丽泽商务区,与建设中的地铁14号线、16号线及规划中的11号线换乘,并在丽泽商务区北区结合车站设置城市航站楼一座,提供值机和行李托运服务。记者了解到,2019年北京在建线路共计17条、总计339.1公里。除年内计划开通的新机场线一期、7号线东延、八通线南延3条线路外,其余14条、276.6公里的续建线路正在按计划加紧建设中。

据中新网消息,武汉轨道交通2号线南延线19日上午开通,并与轨道交通2号线、机场线贯通试运营;此外,19号线也于当日开工建设。至此,武汉地铁运营线路达12条,通车总里程318公里。2019年武汉市政府工作报告提出,今年武汉市还将开通8号线三期、蔡甸线,开工建设新港线、12号线三期、11号线葛店段,同步推进10条线路续建。根据规划,到2024年武汉将形成总长606公里的轨道网。

相关资讯

2025年8月工程机械行业主要产品销售快报二

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

今日头条

- 2025年8月起重机、平地机、高空作业平台等主要产品销售快报

- 以“智”赋能,柳工重塑小型工程机械新标杆

- 直播|9月12日17点,BICES 2025卡特彼勒展台亮点首发!围观领福利!

- 美通旋流式高速清扫车-“速度与洁净”的绝妙融合!

- BICES 2025倒计时15天 | 主办方运营团队准备好了,期待与您北京相见!

- 0、4.0、6、90,揭秘数字背后中联重科荣耀密码

- AI驱动|山推混凝土板块闪耀2025国际混凝土博览会

- 2025年8月销售挖掘机16523台,同比增长12.8%

- BICES 2025参观宝典,一册在手,轻松看展

- 绿色矿山新标杆!康明斯M15混动版助徐工新一代挖机节能超20%

为您推荐

寻路