2020年中国高空作业平台租赁市场报告 解读之三

上周,《2020年中国高空作业平台租赁市场调研报告》正式发布!本次调研历时3个月,通过线上问卷+线下走访面谈的方式,覆盖全国七大区域、26个省份,上千家租赁企业,回收问卷约千份,筛选后保留有效问卷345份。

报告内容涵盖高空作业平台市场新增设备与保有台量、租赁企业平均出租率和毛利率、典型设备的租金水平、制造商品牌图谱、应用领域变化,以及对未来需求判断等十个方面,客观描述过去一年高空作业平台市场的变化及对未来的预期。

2020年,高空作业平台行业经历了“新冠疫情”与“租金持续下滑”的双重压力,但销量仍然逆市增长,国内保有量超过了20万台。

结合量化数据与线下定性调研结果,精英智汇认为:2020年是中国高空作业平台市场的分水岭,无论是租赁商还是制造商都出现明显且一致的三大分化趋势。

上两期详细解读了第一分化特点:量与价的分化;第二分化特点:大与小的分化。

本期带来第三大分化特点:细与粗的分化

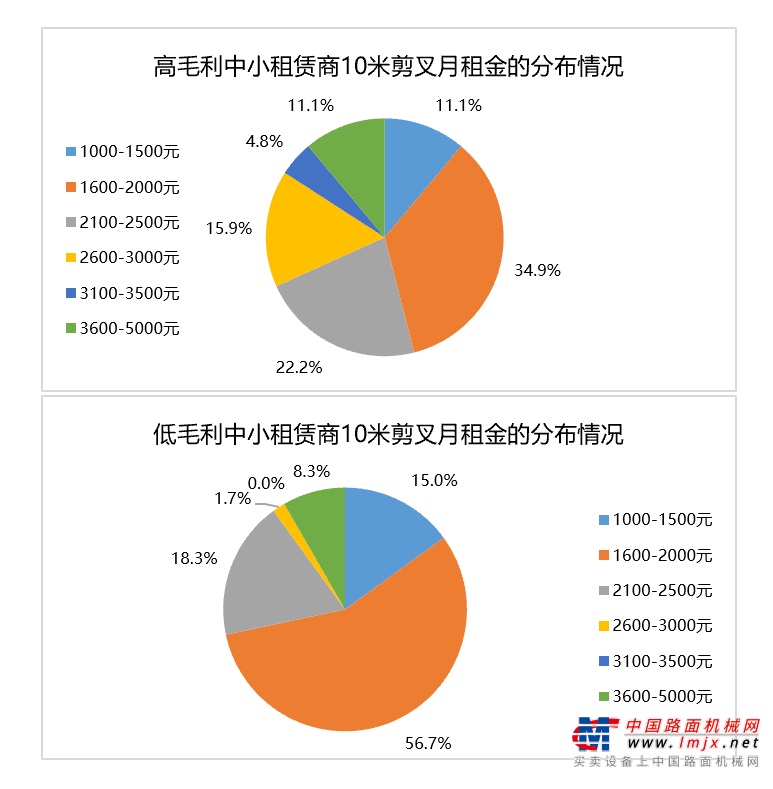

设备租赁本来是一个需要高度精细化运营管理的行业,而中国高机租赁商群体显然距离这一要求还比较远。调研数据显示中小租赁商中的高毛利群体赢在运营管理,打破了“入行早=毛利高”的传统呆板印象。

在租金大幅下降的整体市场环境下,以往一直保持高毛利的租赁商租金水平也有所下降,但与普遍比较,其毛利水平仍然较为良好,背后最核心的要素是“客户”。当前阶段,主要是围绕小客户、新客户、更多细分市场的覆盖开发,和在运营过程中的人均效率运营。

在一段时间内,租赁商被淘汰或退出行业仍是小概率,但经营质量的优与差分化可能加大。

以10米剪叉为例,高毛利中小租赁商的租金水平整体高于低毛利租赁商,实质是客户选择不同。逾期面的对比分析结果,也侧面证明了这一点。

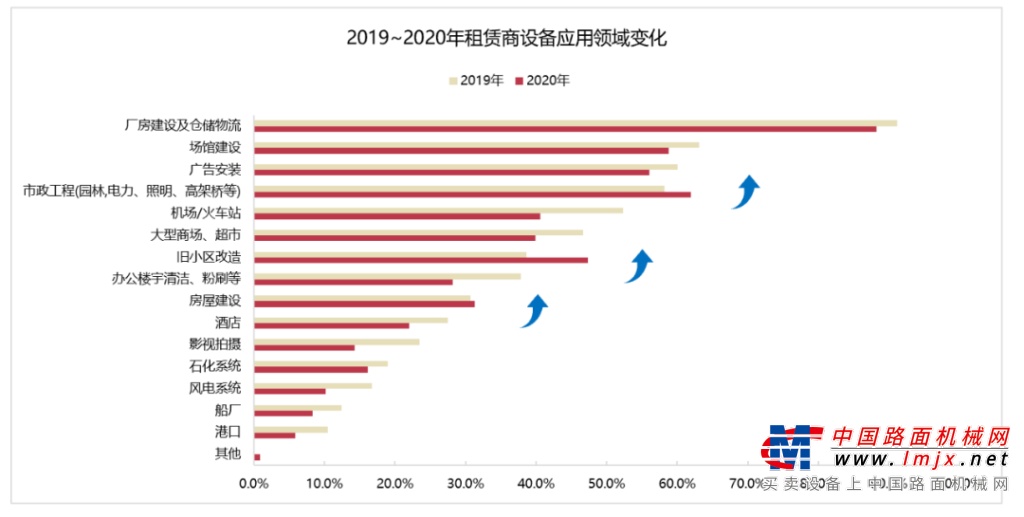

厂房建设及仓储物流、场馆建设是高空作业平台需求最多的应用场景。2020年,覆盖这一领域的租赁商比例继续下降,表明中小型租赁商开始转向小项目,强化客户覆盖。未来,头部租赁公司和长尾部小型租赁公司的客户方向可能在一段时间内渐渐清晰。

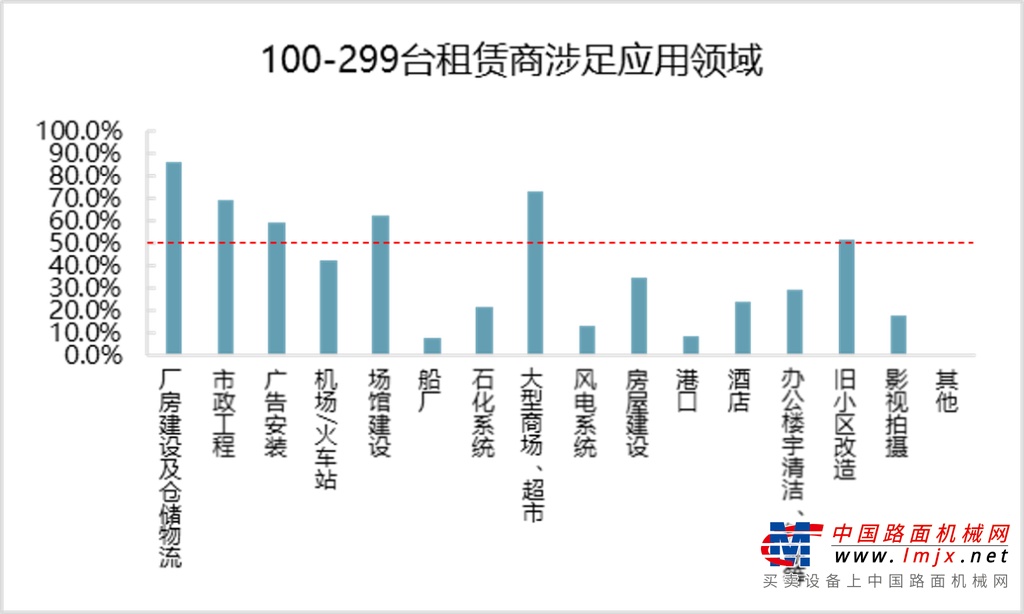

结合线下调研,经营状况相对好的租赁商,一方面横向加强对更多新应用领域的覆盖。如100~299台规模租赁商的涉足应用领域从2019年的平均3个提高到了2020年的6个。同时,更关注对某一应用领域的深度开发。他们通常业务半径很小,以本市的一个区或几个区为主,锁定几类客户后充分覆盖,找出区域内所有同一属性的客户,市场做的更细。

说明:以50%数量为基准,达到50%及以上即计算入覆盖领域。

说明:以上为部分《2020中国高空作业平台租赁市场调研报告》数据。数据受调研周期、调研方法及统计分析方法的限制,可能与实际市场情况存在偏差;以上数据仅代表调研时的情况,未来仍存在诸多宏观与微观的变化,会影响调研反应的结果,请谨慎参考。

《2020高空作业平台租赁市场调研报告》中三大分化趋势至此解读完毕!

高空作业平台行业是充满机遇与挑战的行业,春节之后还将继续与粉丝探讨行业变化与发展!

第六次暨2020年度中国高空作业平台租赁市场调研活动圆满结束,再次感谢以下品牌对本次活动的支持!

(本文来自 精英观察2007 )

新闻投稿:news@lmjx.net

相关资讯

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

2025年6月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年6月当月销售各类平地机763台,同比下降11 2%,其中国内销量141台,同比增长。

中央城市工作会议对工程机械行业发展产生哪些促进作用

【中国路面机械网 独家文章】中央城市工作会议作为统筹城市发展全局、明确未来建设方向的重要会议,其部署的城市工作七大重点任务,为工程。