回顾2021,展望2022:挖掘机国内市场有望回暖,海外市场有望突破

2 2021年的挖机表现

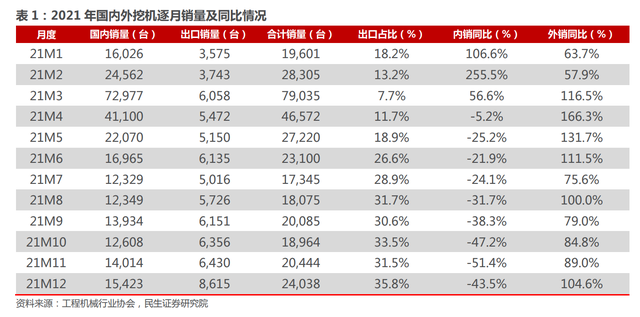

2.1 销量:2021年销售34.3万台,同比增4.6%

2021年挖机销量(国内+出口)34.3万台,同比增4.6%,其中国内销售27.44万台,同比降 6.3%,出口6.84万台,同比增97.0%。

国内市场从二季度开始表现一定的疲态,销售量同比增速开始转负,出口销量受益于到海外经济逐渐复苏、海外挖机同行恢复较慢及国内挖机认可度的提升等因素而快速增长。

从2021年 1-12 月份的销量来看,一季度整体仍保持强势(基建+地产齐发力),其中 3 月份国内挖机销量达 7.3 万台的历史峰值,但从 4 月份开始国内月度销量同比增速持续为负,且负增速比例逐步拉大。

2.2 价格:2-3月经销商提价,6 月挖机企业提价,10 月二手机小幅反弹

从二手挖机指数来看,全年呈现下降趋势,但 2-3 月、10 月有 2 波小幅反弹。其中,2-3 月,因为开完年复工复产,下游需求进入旺季,代理商对挖掘机进行小幅提价;10月以民生工程为代表的新项目的开工需求还在不断释放,小型挖机大幅增长,特别是河南、山西暴雨影响后续重建,需求释放充分,但后续基建和地产需求继续走弱,二手挖机指数继续进入下行通道:

1)春节刚过挖掘机代理商共同提价:

由于2020年席卷全球的新冠疫情,2021年虽然挖掘机销售火爆,但是行业竞争加剧,愈演愈烈的价格战,让代理商苦不堪言。随后,春节刚过,我国主要挖掘机代理商发布涨价公告:中小挖(20 吨以下)价格上调 1 万元,中挖(20-29吨)上调 2 万元,大挖(30吨以上)上调 3 万元,可以说是代理商的集体自救。

2)10 月份,根据三一重工披露的挖机开工数据:

2021年 8 至 10 月开工率呈现持续增长的趋势,依次为69.52%、71.84%、74.45%;具体来看,主要是小型挖掘机“爆发”,依次为89.82%、93.25%、105.63%。

这意味着,以民生工程为代表的新项目的开工需求还在不断释放,带动二手机市场价格略有提升。

从挖机生产销售企业来看,6 月 16 日销售企业为了应对原材料过快上涨提价。三一、临工、徐工、柳工同时宣布提价,主要为了应对原材料价格的快速上涨采取的措施。

2.3 开工小时数:2021年同比少 12.4 小时,2021Q4 边际企稳

目前挖机月度开工小时数有 2 个统计口径:

1)小松中国挖机月度开工小时数:2021年全年累计开工小时数 1227 小时,相比 2020 年少 12.4 小时,分季度来看,Q1 多 136.6 小时,与 2020Q1 疫情影响低基数有关,Q2-Q4 季度,开工小时数同比分别少 42.2 小时、52.9 小时和 53.7 小时,环比来看,Q4 开工小时数呈现边际企稳态势;

2)央视财经挖机开工小时数:央视财经联合三一重工推出的挖机指数,由于只能找到 2021 年 7 月-12 月的数据,从纵向来看,Q4 开工小时数边际企稳趋势明确。

央视财经挖掘机指数显示,2021年我国各类工程机械设备累计工作量同比增长20.12%。

从工程机械排名来看,2021年,累计平均工作量同比增幅位列前三的工程机械,依次为汽车起重机、搅拌车、正面吊:2021年,汽车起重机以全年累计平均工作量同比增长12.8%的成绩,拿下工程机械年度排行TOP1,这表明我国各地新一轮基础设施建设在集中进入完工收尾阶段。

1)汽车起重机:

在纳入样本统计的 31 个省份中,28个实现正增长,其中,湖北、新疆、吉林、安徽、重庆、江苏、宁夏等省份更是实现双位数增长。从省份排名来看,2021年,长江经济带成为工程建设、出口贸易、道路建设最火热的地区;丝绸之路经济带则成为了进口贸易最火热的地区;

2)压路机&铺路机:2021年,安徽、湖北、新疆、浙江都是开路先锋。

央视财经挖掘机指数显示,安徽摊铺机累计平均工作量同比增长15.7%,全国第二,仅次于湖北;压路机累计平均工作量同比增长全国第一。浙江则在积极筹备亚运会。新疆方面,2021 年,累计完成交通固定资产投资 690.5 亿元,超过年度计划 600 亿元的 15%,中巴经济走廊通行条件全面改善。

3)正面吊:装卸集装箱的一种起重设备,通常应用在港口码头,与进出口贸易联系紧密。

央视财经挖掘机指数显示,2021年正面吊累计平均工作量(小时)同比增幅 TOP10 省份中,有 8个内陆省份,其中有 3个位于西北地区。这 8 个省份分别是青海(49.10%)、重庆、黑龙江、山西、四川、宁夏、甘肃、湖北等。

2.4 二手挖掘机市场:互联网交易量同比增2.38%

根据铁甲网披露数据,2021年二手挖掘机交易量同比上升 2.38%(仅为铁甲二手机寄售业 务的成交挖掘机台量,不包含代理商置换管理平台云掌柜的成交设备),相对稳定。

从2021年成交设备品牌占比来看,排名前三的品牌分别是三一重工、斗山、小松,其中三 一重工的占比超过了 15%,排名首位遥遥领先。

2021 年二手挖机互联网买入最多的省份为山东,占比 10.5%;其次为广东、广西、湖北,占比分别为 8.8%、8.5%和 6.9%。

2021 年售出量最多的省份为山东,占比 8.9%,湖北、湖南售出量也较多,占比均超过 8.0%。

2021年小松、日立、徐工、神钢、现代、柳工、山东临工、雷沃重工、龙工供大于求。三一、卡特彼勒、住友、久保田求大于供。斗山、沃尔沃供需相对平衡。

2021年各省意向买家用户量排名与各省交易量高度相关,山东、广东、广西、四川、河南仍然保持前五领先。环比2020年同期,全国各省排名变化不大,前十名中湖北与湖南排名交换,其他各省排名不变。

2.5 地产和基建:增速前高后低,整体较弱

挖掘机作为与基础设施建设、房地产、采矿业等下游行业驱密切相关的工程机械品种,本身 呈现明显的周期性特征。

从目前披露的数据来看,2021年无论是房地产新开工面积还是基建投资金额均呈现同比下滑趋势,年初因为疫情低基数的缘故,呈现高增速后累计同比增速开始逐月降低。

基础设施建设投资前 11 月累计下滑 0.2%,12 月基建发力累计同比略增 0.2%;2021年全年房地产新开工面积累计下滑 11.4%,给挖机销售带来较大负面影响。

基建维度:

2006年 2 月-2015年 2 月:国内挖机累计销量同比与基建投资金额累计同比基本保持 1 年的错位时间,即基建前一年同比增速加速,挖机销量在 1 年后的时间销量同比增速提升,反之亦然,挖机有库存和开工小时数的因素,当基建增速出现向上拐点之时,开工小时数先提升,然后库存开始降低进,最后进入挖机销量提升阶段;

2015年 2 月-2017年 2 月:基建增速维持在 20%附近的同比增速,但中国的挖机销量从 2016 年 2 月开始增速继续爬升,增速加速至 2017 年 2 月,后进入增速降速区间,但累计增速 仍较高,直到 2018 年 2 月之前累计增速维持在 100%以上;

2017年 2 月-2020年 2 月:基建增速开始降台阶,从2017年 2 月的 20%附近降至 2018 年 8 月的 0%附近,在 0%附近持续2019年 12 月,2020年 2 月受到疫情影响,降至-27%附 近,2018 年 2 月到 2019 年 2 月,国内挖机销量仍有一段时间维持在50%附近的高位,超出市 场预期,2019 年 2 月-2020 年 2 月,挖机销量同比增速开始降速,2020年 2 月跌至-46.5%;

2020年 2 月-2021年 2 月:国内经济进入疫情后修复阶段,基建投资增速从-27%附近持续提升至 35%,此阶段挖机销量增速跟基建投资增速完全一致,错峰情况消失,被解读为抢工 期下的积极备货,从挖机的开工小时数来看,2020年整体开工小时数仍顶在较高位置,意味着需求确实较好;

2021年 2 月-2021年 12 月:基建增速开始进入下行通道,挖机销量增速同时进入下行通 道,从利用小时数来看,2021年 5 月达到年度高点125.5小时(小松中国),后进入下降通道,最低降至 9 月份的101.9小时,10-12月环比企稳至110小时附近,但全年同比来看,开工小时均低于2020年同期,意味着存量挖机开工小时不足。

地产维度:

2008年 2 月-2013年 12 月:国内挖机累计销量同比变化跟房屋新开工面积累计同比变化基本保持一致;

2014年 2 月-2014年 11 月,房地产新开工面积累计同比与挖机累计销量累计同比出现反向,这一过程中基建投资增速偏弱;

2014年 12 月-2016年 4 月,基本保持一致;

2016年 5 月-2017年 2 月,房屋新开工面积累计同比呈现下行趋势,但挖机销量累计同比呈现快速提升趋势,之后的时间段走势基本一致。

3 近期基建提速,国内挖机市场有望回暖

3.1 2022年工地开工情况好转

开年以来开工情况有所好转。据中证报报道,仅 1 月 4 日-6 日,各地重大项目便批量开 工,已公布的重大项目总投资额超 3 万亿元。

1 月 4 日,2022年安徽省第一批重大项目集中开工动员会在合肥举行,涉及731个重大项目,总投资 3760.6 亿元,涉及战略性新兴产业、交通、社会事业等 12 个行业领域。

同日(1 月 4 日),河北省印发的《河北省 2022 年省重点建设项目名单》明确,2022年省重点建设项目共安排 695 项,总投资 1.12 万亿元,年内预计完成投资2500亿元以上。1 月 5 日,浙江省 358 个重大项目集中开工,总投资达到 6386 亿元。

1 月 6 日,2022年上海五个新城首批重大项目集中开工,项目共计 40 个,总投资额1328.2 亿元,涉及高端产业、科创、基础设施、重大民生等领域。

同日(1 月 6 日),海南自贸港建设项目2022年度第一批集中开工仪式在三亚市崖州湾科技城举行,此次集中开工项目142个,总投资373亿元。

3.2 专项债提前下达,国内挖机市场有望回暖

财政部于2021年底向各地提前下达2022年新增专项债务限额 1.46 万亿元。相较2021年 3 月新增专项债才开始发行,2022年新增专项债发行时间大幅提前。

4 海外挖机市场:疫情更显全球制造优势,龙头发力突破

4.1 渗透率角度:2020年国内挖机企业销量全球市占率仅为35.3%

根据英国工程机械咨询公司Off-Highway Research数据,2020年,三一重工共销售挖掘机98705台,占据全球挖掘机市场15%的份额,超过了卡特彼勒等品牌实现销量第一。

从厂商角度,2020年国内生产企业的销量合计占全球销量的比例约为35.3%,未来存在较大的替代空间

2020年,国内市场中,国产企业销量市占率达59%,欧美系占9%,韩系占7.3%,日系占 6.3%,海外企业份额呈现下行趋势,国内企业的份额仍存在提升空间。

从国内市场集中度开看,CR4市占率从 13 年的37.0%提升至2020年的59.6%。

4.2挖机龙头策略:先下“一带一路”,再攻欧洲及北美市场

中国、欧洲、北美是挖机3大主力市场,而以印度、东南亚为代表的新型国家随着国家现代化建设的推进对挖机的需求也开始逐渐放量;中国市场目前国内企业占比已经到了60%,海外市场仍掌握在卡特彼勒、小松等为代表的外企手中。

2020年,三一全球销量超过卡特彼勒约30%,登顶全球挖机销量第一。

2021年我国挖机出口销量高达6.84万台,同比增97.0%,一方面因为疫情影响了海外挖机同行的生产,另一方面,国内挖机越来越受到海外客户认可。

2020年,三一重工海外挖机销量超1万台,北美、欧洲、印度等主要市场挖掘机份额均大幅提升,东南亚市场集体突破,在部分国家的市场份额已上升至第一;2021年海外销量突破2.2万台,占出口的32.2%。

但从收入构成来看,对标小松集团等国际化挖机企业,目前三一的海外业务占比仍偏低。

2019年小松集团营收达1602亿RMB,美洲占比最高达38.9%(623亿RMB),亚太(不含日本&中国)占比18.5%(297亿 RMB),日本占比16.2%(260亿RMB),欧洲/独联体占比 14.7%(236亿RMB),中国大陆占比6.4%(102亿RMB),中东及非洲占比5.3%(85亿 RMB)。

三一重工2021H1营收675亿元,海外+其他地区营收约143亿元,占营收总额仅为21.2%,其中亚澳56.7亿元,欧洲37.5亿元,美洲19.6亿元,非洲10.7亿元。

三一中国海外同一区域与小松集团比仍有较大差距。

从未来来看,“一带一路”或将成为我国基建走出去的重要通道,挖机也将有所斩获。

根据日经中文网报道,目前三一重工在印度尼西亚市场(东南亚最大的工程机械市场)份额直逼日本小松(2021Q1,三一重工的市场份额为21%,小松为22%)。

三一重工相对于日本小松具有价格比日本企业低约 2 成、目前耐久性也在提高,而小松有代理商售后服务完善、煤炭等大型机械有优势的特点。

在东南亚,除了印度尼西亚以外中国的身影也四处浮现。在泰国,中国企业最近数年掌握 3 成左右份额,将追赶据称占约 5 成的小松。

三一重工的总裁向文波2021年 5 月底在庆祝2020年液压挖掘机销量跃居世界首位的仪式上,强调称加快拓展海外市场。他表示,此前一直致力于拓展亚洲和中南美市场,今后将着手拓展北美和欧洲等市场。三一力争到2025年使营业收入达到3000亿元,其中海外占到100亿美元。

5 风险提示

1)国内市场下滑较大风险。

经过前几年的快速发展,目前国内存量挖机数较多,目前基建和地产投资增速较弱,可能导致国内挖机新增需求同比下滑的风险。

2)海外需求持续性减弱风险。

2021年我国挖机出口销量实现大幅增长,但海外主要市场的挖机开工小时数并未出现大幅降低,意味着海外需求比较强,2022年全球经济恢复速度如果放缓,则对国内的挖机出口可能会造成一定负面影响。

3)市场竞争加剧导致盈利性下滑风险。

2021年国内挖机出口表现亮眼可能部分原因在于国内疫情率先恢复,在海外挖机生产商尚未完全恢复生产力之前,国内挖机生产商侵蚀了海外同行部分市场份额,2022年可能存在同行生产力全面恢复后竞争加剧的风险。(本文来自报告出品方/分析师:民生证券 李哲 罗松)

新闻投稿:news@lmjx.net

相关资讯

2025年8月工程机械行业主要产品销售快报二

平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年8月当月销售各类平地机683台,同比下降12 4%,其中国内销量108台,同比增长。

2025年7月工程机械产品进出口快报

据海关数据整理,2025年7月我国工程机械进出口贸易额为55 04亿美元,同比增长19 1%,其中:进口额2 66亿美元,同比增长15 9%;出口额52 38。

挖掘机7月销量同比增长25.2% 工程机械行业回暖态势显著

中国工程机械工业协会最新数据显示,2025年7月国内挖掘机主要制造企业销售各类挖掘机17138台,同比增长25 2%,其中国内销量7306台(同比+17。

2025年7月起重机、平地机、高空作业平台等主要产品销售快报

2025年7月工程机械行业主要产品销售快报平地机据中国工程机械工业协会对平地机主要制造企业统计,2025年7月当月销售各类平地机624台,同比。

今日头条

- 2025年8月起重机、平地机、高空作业平台等主要产品销售快报

- 以“智”赋能,柳工重塑小型工程机械新标杆

- 直播|9月12日17点,BICES 2025卡特彼勒展台亮点首发!围观领福利!

- 美通旋流式高速清扫车-“速度与洁净”的绝妙融合!

- BICES 2025倒计时15天 | 主办方运营团队准备好了,期待与您北京相见!

- 0、4.0、6、90,揭秘数字背后中联重科荣耀密码

- AI驱动|山推混凝土板块闪耀2025国际混凝土博览会

- 2025年8月销售挖掘机16523台,同比增长12.8%

- BICES 2025参观宝典,一册在手,轻松看展

- 绿色矿山新标杆!康明斯M15混动版助徐工新一代挖机节能超20%

为您推荐

寻路