全球钢铁行业持续受宏观与行业需求双重挤压,短期内整体行业产能过剩局面难有实质改观,全球钢铁企业偿债能力不同程度承压,经济低迷甚至衰退地区的中小型钢铁企业信用风险暴露更为显著,行业整体信用质量难言有实质性改善。

需求增长受限

钢铁行业基于同质型产品竞争,属于需求驱动型。次贷危机发生后,在主要发达国家大规模量化宽松货币政策的刺激下,全球经济经历了短暂反弹,但之后一直处在下行通道,表明全球宏观需求低迷局面难以在短时间内扭转。2016年全球经济增速经数年向上增长再度跌至与2012年相仿的水平,体现了全球经济增长的脆弱性和反复性。

鉴于2017年以来全球主要经济体经济增速有所提升,预计短期内全球经济增速将完成筑底并从底部缓慢回升。中长期内,随着各主要国家推动经济结构性改革,在各生产要素历经创新性变革的背景下,全球经济有望稳定在新的平衡增长点。而全球宏观需求不景气将直接影响钢铁下游行业投资与消费需求,最终导致钢铁企业营业收入与盈利空间同步萎缩。

钢材主要分为粗钢与特钢,其中粗钢主要用于基础设施与房地产建设、油气管道建设,特钢主要用于汽车、机械、家电等行业。

在基础设施建设领域,全球固定资产投资额持续萎缩,投资不足将制约未来经济增长。自2011年以来,全球固定资产投资额增速急剧下跌,反映全球宏观需求不振严重影响投资者信心。尤其是近年来发展中国家持续低迷的经济增长难以满足其巨额固定资产投资需求,投资需求持续萎靡将削减地区企业竞争力,最终将制约其未来经济增长。

在房地产建设领域,全球主要国家需求增速有所分化。东亚与太平洋地区,中国与日本房地产开发与建设投资增速基本徘徊在零增长边缘;欧洲地区,英国新屋开工数同比增速有所放缓,德国季度调整营建产出同比增速徘徊在零增长边缘,意大利房价指数已连续多年同比萎缩。中长期内,东亚与太平洋地区房建需求因经济转型或结构性问题将持续低迷。

全球基建投资基本陷入萎缩状态,房地产与建筑投资(除北美与东南亚地区外)基本徘徊在零增长边缘,而全球汽车产量增长基本跟随中国产量而动,未来将维持低速增长的常态。由此可见,在全球经济持续探底与全球固定资产投资不景气的背景下,主要用钢行业投资或产出增长前景也难言乐观。综上所述,无论从宏观需求还是行业需求来看,未来全球钢铁行业需求增长空间非常有限,乐观情形下可实现低速增长,悲观情形下甚至会出现萎缩。这意味着未来全球钢铁企业营业收入增长空间有限,盈利增长前景不容乐观,在面临高杠杆经营时,偿债能力恶化风险较高。

供求基本面短期难改善

全球粗钢产量增速持续低迷,供求基本面难以有效改善。近年来,全球粗钢产量增速基本逐年下跌,2015年甚至同比萎缩2.96%,2016年开始扭转萎缩趋势,基本维持产量稳定。鉴于中国粗钢产量接近全球产量的一半,中国钢铁行业供求局面对全球影响显著。2016年下半年,随着中国政府严格执行去产能政策,钢材价格急剧攀升,直接带动周边地区以及上下游行业需求。但鉴于本轮钢材价格上涨由政策引导的供给端收缩引起,而宏观与行业需求端均无实质性改善,因此,本轮钢材价格上涨更多是透支未来政策利好效应,预计短期内全球钢铁行业产能过剩局面难以改善,全球钢铁企业将面临去产能或压产量的艰难局面,营业收入与盈利的增长空间均非常有限。

分地区来看,亚洲地区作为世界钢铁主要产销地,2016年粗钢产量约占世界总产量的70%,粗钢表观消费量约占世界总消费量的64%。近年来其粗钢产量增速显著下滑,甚至在2014年同比萎缩,基本仅能勉强维持增长态势。欧盟粗钢产量自2011年后仅在2014年实现增长,而近年来欧盟整体经济一直维持增长态势,也是粗钢表观消费量维持增长态势的世界少数地区之一。北美地区粗钢产量在2014年同比萎缩8.38%,地区粗钢表观消费量也同比萎缩8.22%。虽然近年来北美地区房地产与建筑投资、汽车产量均维持增长态势,但作为北美地区主要用钢行业的油气行业持续不景气最终导致钢管需求锐减。

全球主要钢企产量增速下滑

在全球钢铁行业面临宏观需求与行业需求双重萎缩的背景下,全球主要钢铁企业偿债能力不同程度承压。一般而言,宏观需求波动风险具有区域性与全局性,钢铁企业主要通过跨地域布局进行应对,而行业需求波动风险具有上下游传导性,钢铁企业多通过产品品类跨行业布局进行应对。因此,跨地域布局的大型钢铁企业可充分缓和宏观与行业需求波动,产量基本维持稳定,偿债能力也较为稳健。

世界最大的钢铁企业安赛乐米塔尔粗钢产量2015年~2016年持续萎缩,但由于产能在欧美地区进行跨地域布局以及产品结构高附加值化,其总体产量波动趋势远小于全球产量波动,偿债能力维持稳健。区域性中小型钢铁企业普遍受区域宏观与行业需求影响较大,产品附加值较低,产量波动趋势往往较大,不利于维持偿债能力稳定。同时,处于钢材供给不足地区的中小型钢铁企业通常还会面临进口廉价钢材的冲击,生产经营波动风险更为显著,偿债能力恶化风险较大。(本文来自国际商报)

扫码下载机友会APP

或各大应用市场搜索“机友会”下载

获取更多资讯

扫码关注路面机械官方微信

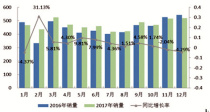

2017年,我国经济在“稳中求进”的总基调中稳步向前,供给侧改革持续深化,加之政府“一带一路”战略的实施让越来越多中国企业和产品走出国门、《大气污染防治行动计划》的落实对相关产业的直接刺激,以及国家工程如火如荼开工。

[详情]继佛山、上海等地后,武汉成为又一个大力发展氢能产业的城市。 近日,武汉首份氢能产业发展规划方案出炉。根据规划,到2025年,武汉氢能燃料电池全产业链年产值要力争突破1000亿元,产生3-5家氢能国际领军企业,成为世界级新型氢能城市。

[详情]

12月份,规模以上工业原煤生产增速由负转正,原油生产降幅略有扩大,天然气生产基本持平,电力生产增速加快。 原煤生产增速由负转正,价格略有上涨 12月份,主要受火力发电大幅增加影响,原煤需求有所增加,原煤生产与价格均有回升。

[详情]2018年,中央企业去产能工作的组织力度将继续加大。 在1月17日召开的国务院新闻办新闻发布会上,国务院国资委总会计师沈莹表示,2017年,央企提前超额完成了全年去产能目标任务。

[详情]钢材价格强势反弹之下,多家钢铁上市公司迎来了业绩爆发。 1月16日晚间,韶钢松山(000717.SZ)发布公告称,预计2017年公司净利润约为25亿元,同比增长逾23倍。其大股东为中国最大的钢铁企业宝武集团。 这是韶钢松山自1997年上市以来的最佳年度业绩。

[详情]1月11日,华北天然气价格降至5400-5500元/吨,比2017年12月底的11000元/吨已腰斩。 在地大物博的新疆,运输需求量大,资源、物产等大量的物资都是依靠公路运输,重卡市场保持在每年2万辆左右;而中国汽车工业协会发布的数据显示,2017年1-11月。

[详情]近期,铁矿石吨价上涨并且逼近80美元,让代表中国钢铁企业利益的中国钢铁工业协会(下称中钢协)认为该涨势异常。 中钢协2017年度轮值会长靳伟在1月13日举行的中钢协2018年理事(扩大)会议上称,“钢价在快速下降,铁矿石的港口库存快速上升,进口矿指数反而快速上升。

[详情]寒冬天气帮了OPEC和俄罗斯一把,国际油价回到了三年前高位。 北京时间12日0点27分左右,布伦特原油期货价格突破70美元关口,创2014年12月4日以来新高,日内涨逾1%,但此后回吐多数涨幅,收涨0.09%,收报69.26美元/桶。

[详情]当油价创下近三年新高、布油逼近70美元的时候,又一家机构在2018年预言中认为油价可能会上涨至80美元。 花旗集团的 Ed Morse 在1月9日的报告中指出,特朗普退出伊核协议以及可能针对伊朗实施的制裁将对油价产生重要影响。

[详情]国际油价在进入2018年后涨势强劲,国内成品油价格新年或继续上调。 1月9日为本轮汽、柴油计价周期的第七个工作日,大宗商品分析机构卓创资讯测得的原油变化率为3.45%,预计对应汽、柴油价格将上调140元/吨。

[详情]

京ICP证090624号、京ICP备09081701号、京公网安备110111001235

京ICP证090624号、京ICP备09081701号、京公网安备110111001235