2012年,我国压路机市场基本延续了2011年的下滑趋势。据中国工程机械工业协会路面与压实机械分会统计,2012年1—9月共销售压路机10862台,同比下降0.7%。其中出口2667台,占比24.6%,同比下降6%。预计2012年全年销量将达14000台左右,同比下滑36%左右。压路机市场仍处于严冬低谷,回暖尚需时日。

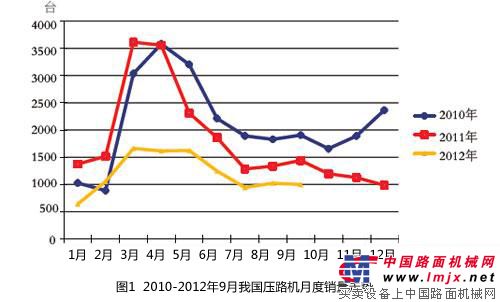

2010—2012年9月我国压路机月度销量走势

压路机市场仍处严冬低谷

第2季度销量最好

2012年1月,压路机销量新年低开,比2011年12月下降了35%。2—3月,销量出现环比上涨,但4月销量又出现下滑,5月与4月基本持平,随后6月又出现小幅下降。而7月下降幅度较大,环比下降24.0%,8—9月虽然与7月相比有小幅回升,但与2011年相比仍然下降较多。

机械式产品下降 液压式产品上升

2012年上半年,尽管机械单钢轮振动压路机仍是市场的主导产品,但压路机产品销量构成与2011年同期相比有较大变化。其中,机械单钢轮振动压路机、静碾压路机、轮胎压路机和双钢轮振动压路机销量比例减少。其中,机械单钢轮振动压路机的走势为:2004年占比62.9%,2007年下降至49%,而在4万亿的拉动下,2009年占比上升至60.8%,2010年占61.2%,2011年又重回下降趋势,比重为51.6%,2012年1—9月进一步下滑至46%以下。但是,液压单钢轮振动压路机比重却上升近9个百分点,5t以下振动压路机和其他类型压路机销量比例也有所增加。

机械单钢轮振动压路机销量的减少和液压单钢轮振动压路机销量的增多主要受到以下几个因素的影响:一是用户的购买能力、使用水平和对产品性能要求提高;二是公路建设项目减少,购买机械单钢轮振动压路机低端产品的用户减少;三是2012年上半年,一些企业生产了单驱动液压单钢轮振动压路机产品,并采取了与同吨位机械单钢轮振动压路机相近的价格进行定价销售的措施。5t以下振动压路机销量比例增加则反映了我国公路养护机械市场有较大增长。

企业销量普遍下滑

在低迷的市场形势下,除中联重科、三一和沃尔沃建筑设备3家企业销量实现正增长外,其余压路机主要生产企业销量普遍下滑。2012年上半年,压路机销量在500台以上的企业有三一、徐工、厦工、洛阳路通、柳工、洛建、山推、常林及龙工等几家企业。而青岛科泰也表现出积极的趋势,柳工、山推还在出口方面表现优异。

华南和东部地区销量比重上升

2012年1—6月,各区域压路机销量也出现同比大幅下降的局面。就销售比重看,与2011年同期相比,中部地区(江苏、安徽、山东、河南)、北部地区 (北京、天津、河北、山西及内蒙古)、西部地区(西藏、新疆、甘肃、青海、宁夏及陕西)和东北地区(黑龙江、吉林、辽宁)压路机销量仍然分别保持第1、第2、第3和第7的位置;华南地区 (广西、广东、湖北、湖南、海南)、东部地区 (浙江、江西、福建、上海)销量比重上升;西南地区 (四川、重庆、云南、贵州)销量占比下滑。

公路建设投资减少

压路机市场大小主要由公路建设投资规模决定。2012年上半年,我国公路建设投资减少,1季度全国公路建设只完成投资1575亿元,同比下降9.5%,其中高速公路建设完成投资1031亿元,同比下降10.5%。虽然此前部分停工的高铁建设项目相继开工,但对压路机市场的拉动效应并不明显。同时,由于压路机国际市场所占比例不大,加之近几年过度营销下压路机社会保有量的增长,预计2012年我国压路机市场回暖步伐艰难,这将是压路机行业近几年来最困难的一年。

从未来发展趋势来看,我国交通建设行业施工将逐步向更高效、更节能发展,这对压路机提出了更高的要求,企业应实时洞察市场变化,探析市场需求,以市场为导向不断提升核心竞争力。同时,对于专业施工用户和个人投资客户的选购偏好,企业应有更清醒、更理智的认知,具有针对性的设备和差异化的服务将是企业进一步开拓用户的捷径。目前,压路机行业都在不断寻求突破与提升,为了尽快且最大限度的占有市场,行业企业应在产品开发方面提早布局。(作者:吴竟吾 中国工程机械工业协会路面与压实机械分会秘书长)