我国重型卡车在2005年的市场容量中,也只有23.66万辆,但五年之后的2010年,重型卡车市场一下呈“井喷”的爆发性发展态势,达到了102.5万辆,同比增幅达到百分之六十,而成为全球重型商用车产量最大和拥有量最高的第一大国。2011年开始,重型卡车市场开始二年的回落,2013年预期重型卡车市场又开始正增长,其规模可达到70-75万辆,增长率可达到20%。

笔者从事重型卡车产品与市场研究近二十年来发现,虽然我国重型卡车市场历来是国民经济发展的风向标与晴雨表,但在重卡市场历年的产销情况看,它并未按国家统计局公布的泡沫水份极大的GDP数值而相沉浮,而是纯粹的政策和法规型的非理性发展。

一个所谓利好政策能让重型卡车市场增长率大增;一个所谓利弊政策也能将重型卡车市场一蹶不振,不过近年来市场总量还是例居世界老大地位。由此可见,中国特有的政经制度也对汽车市场造成了严重的影响,进而也形成中国式重型卡车这个畸形奇葩的产生。

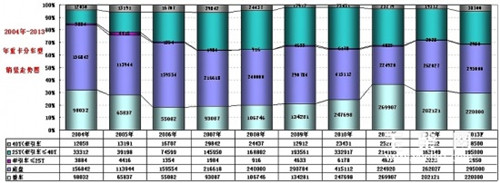

自2005年至2013年的九年时间,2005年整车货车从市场比重的近30%,下滑至2006年不到20%、2007年又开始缓慢回升,2011年和2012年再过30%,2013年又回落至30%以下;底盘类市场比重从20005年从市场占有率的近55%,下降至35%;半挂牵引车从2005年的市场比重24%,上升至市场份额的30%以上。总之,这些年来整车、底盘、牵引车在市场份额的比重上基本都处于此消彼涨的发展态势。

2005年生产重型卡车共有23家,今年增加至28家,呈发散化的趋势,但与此同时,市场集中度却在不断一提高中。2005年年累计产销量过1000辆的不足七家,而当年销量只有9.8万辆;2013年累计产销量过10000万辆的只剩下六家,而销量已近达到75万辆。

从2000年至2012年是重型卡车发展的大跃大扩张进时期,而从2005年至2014年是重型卡车的竞争时期,但预期从2015年开始,重型卡车将进入极其惨烈的市场竞争淘汰期,预期到2020年将会有三分之二的重卡品牌将面临着淘汰出局,而合资重卡车企将会占其市场份额的五分之三,自主品牌重卡车企的生存环境将日趋困境,最终与乘用车一样,中国商用车市场将面临着全军覆没的危险,特别是重型卡车领域尤甚!

2013年前11月重型卡车市场分车型市场比重,与2010年相比,整车的份额比重增加了5个百分点、底盘的份额比重减少了1个百分点、牵引车总质量<25吨的份额比重基本变化不大,而25吨<牵引车质量≤40吨减少了六个百分点、40吨<牵引车总质量增加了3个百分点。

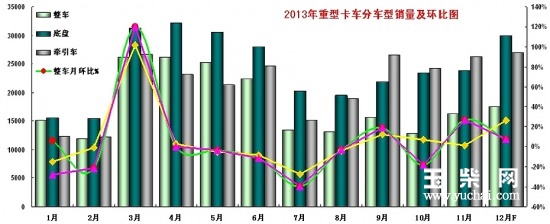

2013年前十一月,整体重型卡车市场走势呈“S”形状,在一月份4.3万辆的销量平台上,二月份因春节因素而略有下滑。三月份开始是传统的重卡销售旺季,销量一下猛冲至8.6万辆,七月份开始回落到4.89万辆,8月份以后再缓慢上升,进入11月和12月,重卡市再次冲量,预计12月可产销量达到7万辆以上。

上半年重型卡车市场在高位运行主要原因是“国IV”的准实施,而年底的冲量是生产厂家冲量压库和大幅降价抛售“国III”,以及各大经销商为拿返点而压库冲量。今年重型卡车市场的降价和优惠促销为历年来最凶的一次,一些国“III”的滞销车型大甩卖,一下能降到6-8万元,真可谓是“跳楼”价。

不过在河南、河北等一些地区,“国III”车型却因在明年元旦,全国各地正式实施“国IV”前打擦边球而卖断了货,个别生产车企为之还在加班加点生产“国III”车型,以满足市场需求。

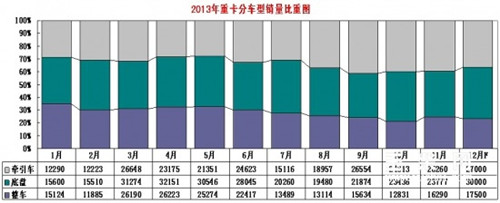

2013年前十一个月,整车1-5月市场比重基本上变化不大,但从六月份开始出现下跌,11月份又略有回升,但总体上呈现出逐月下滑的态势,从一月份的30%以上的市场比重下滑到11月份的30%以下;底盘除4月份、5月份和7月及12月份销量有所上涨外,其他月份始终保持在2万辆左右,这与全国各地基建拉动不振有关。

牵引车1-11月份,总体上呈现出不断扩张之势,从一月份的市场比重不到30%,扩大到11月份的近40%,这证明了国民经济的缓慢复苏过程中物流对牵引车市场刺激与拉动作用的增强。此外,燃气型重卡对其也有不小的贡献度。

2013年前11月,牵引车<25吨重卡1月份至今,除一月和四月销量较低外,从五月份开始销量逐渐被拉升,这主要得益于一些非主流重卡车企产品的贡献度。占牵引车绝对大份额的25吨<质量≤40吨牵引车一月份市场比重在90%左右,但从2月份开始逐月萎缩,预期到12月份,只能其整个牵引车市场的70%上下。

40吨<牵引总质量大吨位牵引车今年和近年来,其市比重不断上升,从今年一月份的不足10%,逐月扩容至11月份的20%左右。这说明重载和大吨位的牵引车将会成为重型卡车产品与市场的主力与上升车型。

2013年前11月,整车销量排名前五名,中国重汽第一名,北汽福田位列第二取代了上年的陕汽重卡、第三名为东风汽车取代了上年的北汽福田、第四名为江淮汽车,与上年持平、第五名为陕汽重卡,取代了东风汽车。底盘销量排名前五名,东风依然为龙头老大,东风汽车老二、中国重汽老三、一汽老四、陕汽重卡老五的位置没发生改变外,其余后五名排序也没发生变化。

2013年前11月,牵引车总质量<25吨销量排序依次为一汽解放、大运重卡、东风汽车、精功和福田,与上年同期相比,没有发生改变;2013年前11月,25吨<牵引车质量≤40吨销量排序依次为北汽福田、东风汽车、一汽解放、陕汽重卡、中国重汽,但第六名的北方奔驰已经取代了华菱重卡。

2013年前11月,40吨<牵引车总质量销量排序依次为中国重汽、一汽解放、陕汽重卡、北方奔驰和上汽依维柯红岩,其五家销量排名与上年同期对比,没有发生变化。

2013年前11月,新上市的重型卡车、专用车、改装车之众为历年之最,它们主要有:北汽福田的欧曼GTL6系牵引车、五十铃首款VC46重型牵引车、一汽解放青汽新V卡系列、东风柳特L5系列长头车、东风T702、徐工TFS111宽体自卸车、徐工YSH12A后装压缩式垃圾车、中国重汽SITRAK、四川现代Xcinet重型牵引车、北汽重卡、一汽柳特L5R、东风沃尔沃布局UD新Quester、东风柳汽霸龙M7C、一汽解放安捷长头重卡、东风天龙旗舰版、庆铃VC46重型牵引车等等。今年下线上市的重型卡车新锐车型的主要特点是“高端大气富帅上档次”以及多功能。